Immédiatement après la réunion du FOMC, Donald Trump a commenté la décision de la banque centrale. Le dirigeant américain a une fois de plus exigé une réduction plus importante des taux d'intérêt pour soutenir l'économie, mais récemment, l'occupant de la Maison Blanche a quelque peu relâché sa pression sur la Réserve fédérale. Cela s'explique facilement. Tout au long du mois d'octobre, Trump était préoccupé par des menaces envers l'Inde et la Chine. D'abord, il a exigé que les deux pays cessent d'acheter des ressources énergétiques russes. Puis, il est passé des mots aux actes, en commençant à augmenter les tarifs douaniers. De nouvelles négociations ont débuté, au cours desquelles Trump a réussi à obtenir une réduction des achats de pétrole russe par l'Inde—une information qui reste inédite en Inde, ou peut-être simplement inconnue. Trump a également sécurisé la restauration des approvisionnements en métaux rares en provenance de la Chine pour au moins une autre année, et il a abaissé les tarifs totaux sur Pékin à 47 %.

En conséquence, Trump a actuellement peu de temps pour se concentrer sur Powell et la Fed, car il doit gérer des négociations et des menaces, sans oublier le golf. Concernant la guerre commerciale, je maintiens mon opinion que les événements d'octobre ne sont en aucun cas les derniers dans la confrontation continue de Trump avec le monde visant à remplir le Trésor américain. Le marché est actuellement dans un état d'euphorie, car il semble qu'une escalade de la guerre commerciale avec la Chine ait été évitée, et sous la pression de Washington, l'Inde pourrait céder sur au moins une partie de son pétrole russe, ce qui pourrait abaisser ses tarifs d'exportation vers les États-Unis.

Cependant, selon moi, il n'y a pas beaucoup de raisons d'être optimiste. Combien de temps Trump s'abstiendra-t-il d'imposer de nouveaux tarifs lorsque sa dernière décision était de taxer tous les produits pharmaceutiques, les meubles et les camions ? Combien de temps le dollar restera-t-il fort, compte tenu de l'assouplissement monétaire de la Fed ? Je ne le cacherai pas—je n'avais pas anticipé un renforcement aussi significatif de la monnaie américaine en octobre, mais à y regarder de plus près, cela ne peut pas être qualifié de "sérieux".

Le dollar américain est actuellement proche de ses plus bas annuels, et au cours des derniers mois, les paires EUR/USD et GBP/USD n'ont développé que des séries de vagues correctives, typiques d'une tendance latérale. Sur cette base, je reste très sceptique quant à la croissance du dollar américain. Permettez-moi de rappeler que l'inflation et le chômage augmentent aux États-Unis, et que le marché du travail se "refroidit". Ce n'est pas exactement un mélange favorable pour un renforcement prolongé de la monnaie nationale.

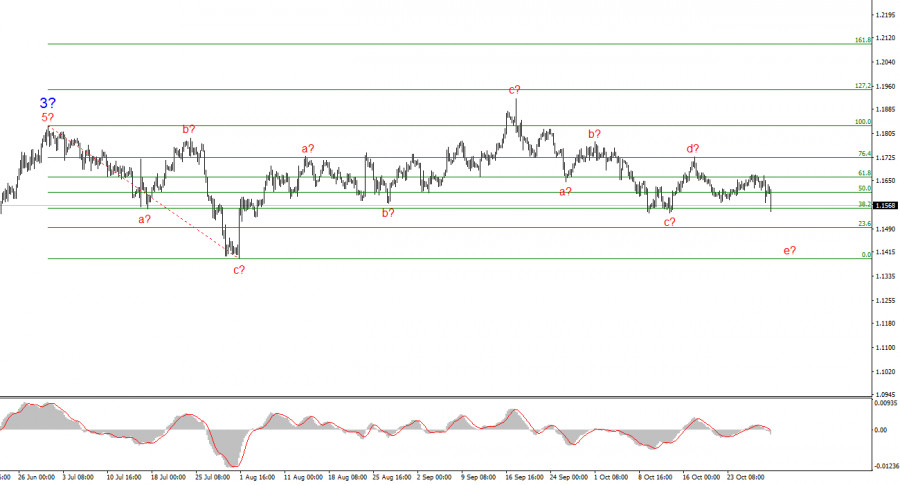

À partir de l'analyse réalisée de l'EUR/USD, je conclus que l'instrument continue de construire un segment de tendance à la hausse. Actuellement, le marché est en pause, mais les politiques de Donald Trump et de la Fed demeurent des facteurs significatifs dans le déclin de la monnaie américaine. Les objectifs du segment actuel de la tendance pourraient atteindre jusqu'à 1,25. Pour le moment, nous pouvons observer la formation de la vague corrective 4, qui prend une forme très complexe et allongée. Par conséquent, je continue à considérer uniquement des achats à court terme. D'ici la fin de l'année, j'attends que la monnaie euro monte à 1,2245, ce qui correspond à 200,0% sur l'échelle de Fibonacci.

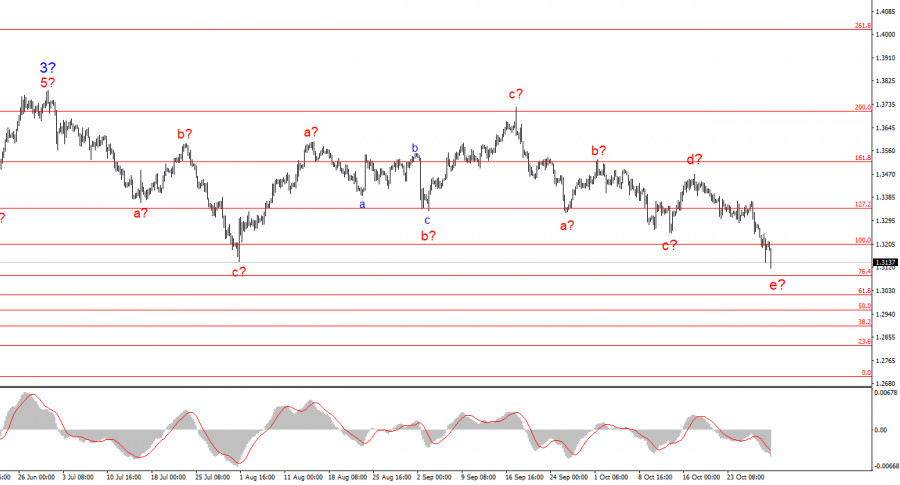

La configuration des vagues pour l'instrument GBP/USD a changé. Nous continuons à traiter un segment de tendance haussier et impulsif, mais sa structure interne devient plus complexe. La vague 4 prend une forme en trois vagues, et sa structure est nettement plus allongée que celle de la vague 2. Une autre structure corrective à la baisse est proche de son achèvement, mais elle pourrait se compliquer encore plusieurs fois. Si cela se produit effectivement, la hausse de l'instrument au sein de la structure globale des vagues pourrait reprendre avec des objectifs initiaux autour des figures 1,38 et 1,40. Toutefois, la correction est encore en cours à l'heure actuelle.

QUICK LINKS

Contactez-nous

Contactez-nous