Společnost Meta Platforms i přes geopolitické nejistoty a pokles výdajů čínských inzerentů potvrdila svůj silný růstový trend. Díky

pokročilým nástrojům umělé inteligence, rostoucí uživatelské základně a stabilnímu zisku si drží atraktivní pozici na trhu. Nejnovější výsledky za první čtvrtletí nejenže překonaly očekávání, ale také ukázaly, že Meta dokáže diverzifikovat zdroje příjmů a současně navyšovat investice do své infrastruktury.

Ještě před zveřejněním výsledků panovaly obavy, jaký dopad bude mít pokles reklamních výdajů čínských e-commerce společností jako Temu nebo Shein. Tyto firmy tvořily loni asi 11 % tržeb Meta Platforms a jejich výdaje na Facebooku prudce klesly. Hlavním důvodem byly celní tlaky mezi USA a Čínou a zrušení výjimky de minimis, která umožňovala dovoz do USA bez cel do hodnoty 800 USD. Tento krok přibrzdil čínské exportéry, což se odrazilo i na reklamních rozpočtech.

Meta však investory uklidnila. Uvedla, že část těchto výdajů byla přesunuta na jiné trhy, a celkový růst příjmů díky AI pokračuje. Společnost zároveň navýšila investice do datových center, která tvoří páteř pro další rozvoj AI řešení, čímž potvrzuje svou strategii dlouhodobého růstu.

Meta (META) v prvním čtvrtletí roku 2025 zaznamenala tržby ve výši 42,31 miliardy dolarů, což znamená meziroční nárůst o 16 % (respektive 19 % při konstantním kurzu). Zisk na akcii činil 6,43 dolaru, což představuje 37% nárůst oproti stejnému období loňského roku. Analytici přitom očekávali tržby ve výši 41,4 miliardy a zisk 5,28 dolaru na akcii.

Hlavním motorem růstu zůstává reklamní segment, jehož příjmy vzrostly o 16 % na 41,4 miliardy dolarů. Meta dokázala zvýšit počet zobrazených reklam o 5 % a současně zvýšit průměrnou cenu za reklamu o 10 %. Tuto kombinaci pohání zejména algoritmy využívající umělou inteligenci, které lépe cílí reklamu a zvyšují efektivitu kampaní.

Reality Labs, jednotka zaměřená na metaverse a rozšířenou realitu, zaznamenala pokles tržeb o 6 % na 412 milionů dolarů a provozní ztrátu 4,2 miliardy. Naopak hlavní sociální aplikace vykázaly provozní zisk 21,8 miliardy, což je meziročně o 23 % více.

AI přispívá nejen k efektivitě reklamy, ale i k vyššímu zapojení uživatelů. Doporučení založená na AI vedla k tomu, že uživatelé tráví o 7 % více času na Facebooku a o 6 % více na Instagramu. Počet denně aktivních uživatelů napříč aplikacemi Meta stoupl na 3,43 miliardy, čímž firma překonala očekávání trhu.

Meta předpokládá tržby za druhé čtvrtletí v rozmezí 42,5 až 45,5 miliardy dolarů, což by znamenalo růst mezi 9 % a 16 %. Tento výhled je srovnatelný s konsensem analytiků, kteří očekávají 44 miliard. Společnost však upozorňuje, že některé výkyvy ve výdajích čínských inzerentů mohou mít dopad zejména v dubnu.

Výrazný růst kapitálových výdajů na 64 až 72 miliard dolarů ukazuje, že Meta pokračuje ve své strategii masivních investic. Tyto prostředky budou směřovat především do datových center, které podpoří AI vývoj, a zároveň pokryjí očekávaný nárůst nákladů na hardware.

Pozitivní vývoj zaznamenala také aplikace Threads, která dosáhla více než 350 milionů měsíčně aktivních uživatelů, oproti 320 milionům na konci minulého roku. Meta začíná platformu postupně otevírat inzerentům, přičemž významnější příjmy z této novinky očekává až v delším horizontu.

Navzdory tomu, že akcie Meta stále zůstávají více než 20 % pod svým maximem, firma předvedla ve čtvrtletí odolnost vůči výpadkům z jednoho konkrétního trhu a potvrdila, že její růst je tažen systémově – zejména díky AI. Současný poměr ceny akcie k očekávanému zisku (forward P/E) pro rok 2025 se pohybuje kolem 23, což vzhledem k tempu růstu není přehnané.

Meta není imunní vůči geopolitickým a makroekonomickým rizikům, ale její aktuální výsledky naznačují, že klíčová je schopnost adaptace a dlouhodobé strategie. Pokračující růst výnosů z reklamy, rostoucí uživatelská základna a důraz na AI z Meta činí firmu s velmi silnou růstovou trajektorií.

Z těchto důvodů se akcie Meta na současné úrovni jeví jako atraktivní dlouhodobá investice pro investory, kteří věří v potenciál AI a schopnost firmy růst i v náročném prostředí.

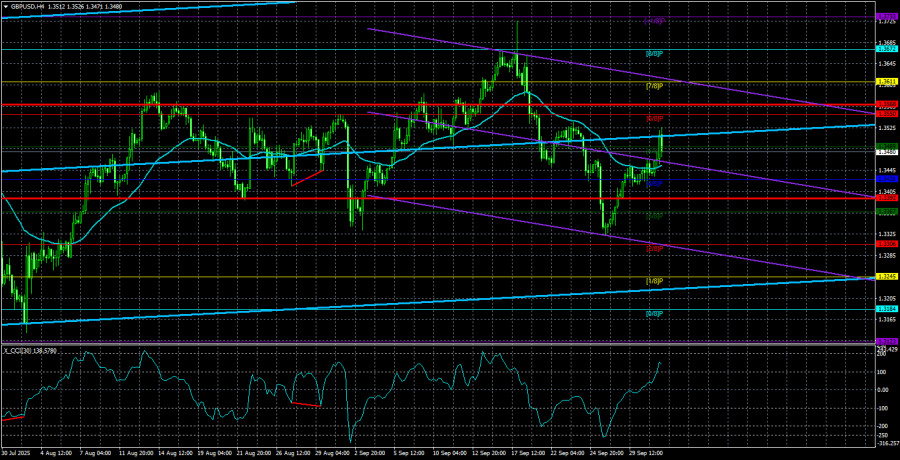

GBP/USD 貨幣對在週三持續其向上走勢,這一走勢從幾天前就已經開始。儘管歐元在發布歐元區通脹數據後承受壓力,英鎊卻沒有這樣的壓力,並且在沒有干擾的情況下持續攀升。總體而言,英鎊正在上漲,而美元持續下跌——這一趨勢在日線圖上非常明顯。該貨幣對實際上已經在合併狀態中超過兩個月,但在此期間,英鎊從未失去超過 400 點。事實上,從 8 月 1 日起,向下調整可以被認為已經完成。因此,儘管英鎊可能不像上半年那樣堅定增長,但它確定是在穩住陣地。

(當然,這帶點玩笑意味——英鎊實際上並沒有做任何事值得在 2025 年上漲 15 美分。倒是美元崩跌了 15 美分。)如果不是美國根本惡劣的基本面背景,我們不會看到英鎊如此急速的上漲,這一貨幣連同歐元在過去 17 年中僅僅是不斷下跌。英國經濟顯然不足以支持對英鎊的高需求。自 2016 年以來,英國的經濟情況一直不佳。

當前的美國政府關門風波似乎是來自 HBO 的一部新“迷你影集”中的情節。這次關門不太可能持續數月,但這次政府運作停止具有特殊的重量。具體是哪一些政策問題讓民主黨和特朗普之間僵持,已經不那麼重要。重要的是,這是特朗普第二任期內,民主黨人終於有機會反擊的首次。

讓我們回顧一下:特朗普通過了大多數重大決策都是單方面的,整個共和黨一直在他的指揮下行動一致。因為共和黨在國會兩院中都占多數,所以他們在大多數立法上不需要民主黨的批准。然而,目前,參議院必須通過下一財政年度的預算——這需要超過簡單的 50%+1 多數。

預算需要 60 票。然而,參議院中只有 53 名共和黨員,這通常足以滿足大多數立法,但對於預算來說卻不足。這給了民主黨人在 2025 年政策制定中發揮決定性作用的罕見機會。

政治上的複雜性增加,明年的國會中期選舉即將舉行,共和黨有失去對眾議院控制的風險。我們認為這是相當可能的,因為特朗普的許多決策客觀上惡化了普通美國人的生活質量。他所承諾的“偉大未來”仍未實現。現在是民主黨向美國公眾展示其力量的時刻。他們堅守立場,優先保護社會弱勢群體的權利——這是他們進入 2026 年選舉周期的關鍵組成部分。

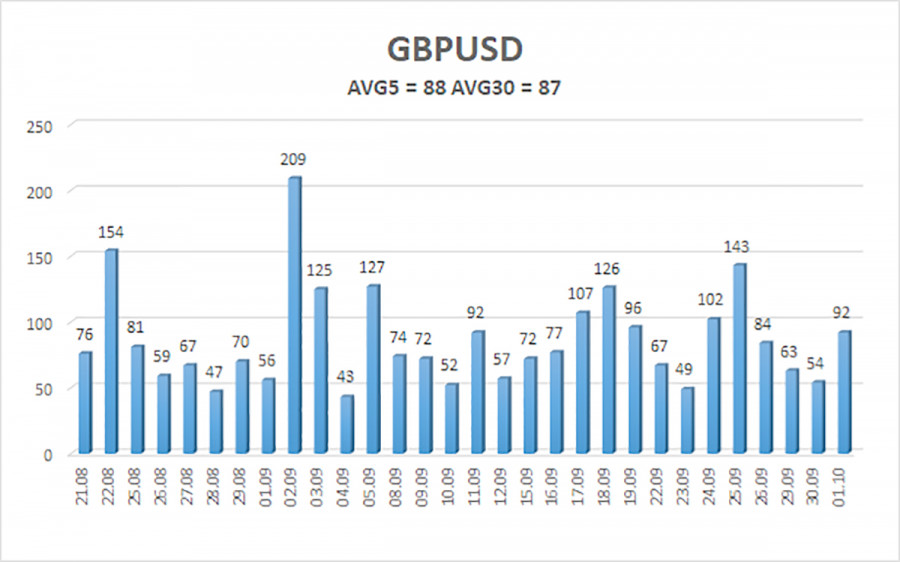

在過去五個交易日中,英鎊/美元(GBP/USD)平均波動率為88點,這被視為該貨幣對的平均波動範圍。 10月2日星期四,我們預計價格波動範圍在1.3392至1.3568之間。長期線性回歸通道指向上方,確認了多頭趨勢的延續。CCI指標最近進入超賣區,這意味著上升趨勢可能會恢復。

英鎊/美元貨幣對目前正在進行修正,但其長期的多頭趨勢預測保持不變。唐納德·特朗普的政策將繼續對美元施加下行壓力,因此我們不期待美元的持續回升。如果交易價格高於移動平均線,目標在1.3672和1.3733的多頭頭寸尤其適合。如果價格低於移動平均線,則可以考慮短期的空頭頭寸,技術目標為1.3367和1.3352。有時,美國美元會出現一些修正的跡象(例如現在),但若要真正逆轉趨勢,則需要實質性的進展,例如貿易戰的終止或其他重大積極事態的發生。

联系我们

联系我们