Очакванията за по-"гълъбов" подход и настроенията на пазара растат—но това наистина ли е така? През последните седмици почти всеки служител на Федералния резерв говореше публично. Сега, по време на "затъмнителния период" преди срещата (следващата среща на Фед е само след седмица), участниците на пазара имат относително ясна представа какво да очакват от централната банка на САЩ. Преобладаващото предположение е, че Фед възприема все по-"гълъбов" подход, особено в светлината на предполагаемо "охлаждащия се" пазар на труда. Този анализ има за цел да оспори това предположение.

На първо място, важно е да се отбележи, че само няколко официални лица от Фед изразиха открито "гълъбови" изказвания—а именно тези, които са тясно свързани с президента Доналд Тръмп. Стивън Миран, Мишел Боуман и Кристофър Уолър бяха назначени от настоящия президент, и Тръмп все още се разглежда като претендент за позицията на Джером Пауъл, която скоро ще стане свободна. Не е изненадващо, че тази тройка изглежда склонна да гласува в полза на намаляване на лихвените проценти в подкрепа на програмата на Тръмп.

Въпреки това, гласуването само по себе си не е достатъчно. Всеки от тези официални лица оправдава своята позиция с аргумента, че пазарът на труда се охлажда твърде бързо и че паричната политика трябва да бъде облекчена по-рано. На пръв поглед това твърдение изглежда достоверно—но данните разказват друга история.

Поради последното прекъсване на правителството, най-важните отчети за пазара на труда—а именно, тези за неселскостопанските заплати и за равнището на безработица—не бяха оповестени за септември. Публикуван беше само отчетът на ADP за частните заплати, който е широко считан за ненадежден отражение на официалните условия на пазара на труда. Поради това ни липсват надеждни доказателства, за да заявим категорично, че пазарът на труда продължава да отслабва.

Струва си да се отбележи също, че само трима от дванадесетте гласуващи членове на FOMC постоянно са в подкрепа на намаляване на лихвените нива на всяко заседание. Останалите са готови да смекчат политиката само ако има ясни доказателства за устойчиво отслабване на пазара на труда. Освен това девет членове на комитета продължават да се фокусират върху инфлационните рискове. Ако индексът на потребителските цени продължи да нараства, тези членове може да се откажат от подкрепата за по-нататъшно парично облекчаване.

Въз основа на това следващите действия на Федералния резерв ще зависят от постъпващите икономически данни. Ако данните не подкрепят допълнителни действия, Федералният резерв може да задържи лихвените нива стабилни. Накратко, така нареченият "преминаване към по-крехко становище в рамките на FOMC" е до голяма степен мит. Всяко нарастващо предпочитание към по-стабилната позиция е ограничено предимно до Miran, Bowman и Waller.

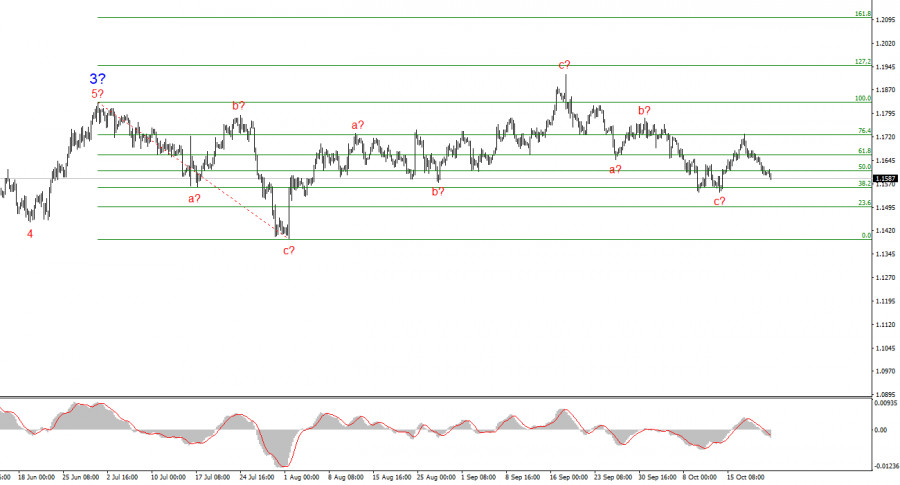

Въз основа на текущия вълнов анализ на EUR/USD двойката продължава да изгражда възходящ сегмент на тренда. Структурата на вълните остава силно зависима от новини, свързани с решенията на президента Тръмп, както и от външната и вътрешната политика на новата администрация на САЩ. Текущият възходящ тренд може да се разшири до областта 1.25. В момента е вероятно да наблюдаваме формирането на корективна вълна 4, която е почти завършена и изглежда сложна и разширена. Поради това оставам съсредоточен върху възможностите за покупки. До края на годината очаквам еврото да се покачи към нивото 1.2245 — приблизително 200.0% по Фибоначи.

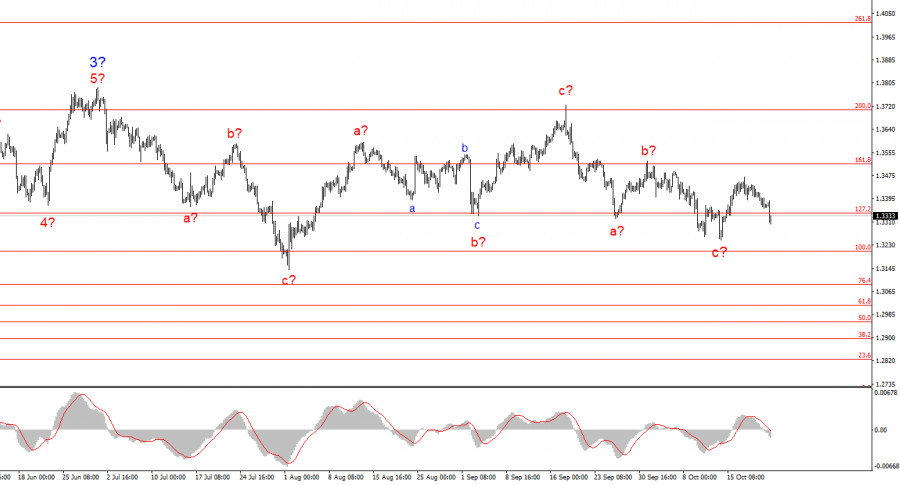

Вълновата структура на GBP/USD се е развила. Все още сме в възходящ, импулсен сегмент на тренда, но вътрешната структура е станала по-сложна. Вълна 4 приема формата на корекция от три вълни и се оказва значително по-продължителна от вълна 2. Най-новата меча корекция от три вълни изглежда завършена. Ако тази оценка е вярна, възходящото движение в рамките на по-широката вълнова структура може да се възобнови, с първоначални цели близо до 1.38 и 1.40 фигури.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас