Případné zrušení dohody o volném obchodu USMCA by mohlo mít významný dopad na severoamerický automobilový průmysl, zejména na automobilky “Detroit 3” – General Motors Company (NYSE:GM), Ford (NYSE:F) a Stellantis NV (NYSE:STLA). Podle zprávy společnosti Bernstein hrají Mexiko a Kanada zásadní roli v dodavatelském řetězci automobilového průmyslu, neboť více než 30 % vozidel prodaných v USA pochází z těchto dvou zemí.

Zpráva zdůrazňuje, že zrušení statusu volného obchodu by narušilo dodavatelské řetězce a vedlo k vysokým celním nákladům, zejména pro výrobce automobilů závislé na mexické výrobě. Detroitské automobilky jsou obzvláště zranitelné kvůli své vysoké závislosti na mexické výrobě. Analytici společnosti Bernstein Daniel Roeska a Harry Martin poznamenávají, že mezi nejvíce postižené výrobce OEM by patřila detroitská trojka.

Podle tohoto scénáře by GM zaznamenal pokles marže o 2,6 procentního bodu tržeb, což z něj činí nejhůře postiženého výrobce automobilů. Značnému tlaku na marže by čelily také společnosti Ford a Stellantis. Na druhou stranu výrobci automobilů s diverzifikovanou výrobní základnou, jako jsou evropské a asijské značky, jsou méně ohroženi.

Tyto obavy přicházejí v době, kdy nově zvolený prezident Donald Trump slíbil zavést významná cla na Kanadu, Mexiko a Čínu, což signalizuje posun k agresivní obchodní politice. Obchodní dohoda USMCA, která usnadňuje bezcelní obchod mezi těmito třemi zeměmi, by mohla být potenciálně porušena. Spojené státy, které jsou pro Mexiko a Kanadu hlavním trhem, by tím ovlivnily více než 83 % mexického vývozu a 75 % kanadského vývozu.

Přestože konkrétní podoba navrhovaných cel zůstává nejasná, mohla by narušit i činnost asijských výrobců automobilů a elektronických firem, které se spoléhají na Mexiko jako na výrobní centrum pro americký trh. Trump bude mít příležitost znovu vyjednat USMCA v roce 2026, kdy klauzule o “západu platnosti” umožňuje změny nebo případné odstoupení.

GBP/USD পেয়ার বুধবার 1.2787-এর মারে লেভেল "7/8" -এ ক্লোজিংয়ের পরে কারেকটিভ মুভমেন্ট অব্যাহত রেখেছে। আমরা আগেই উল্লেখ করেছি, ব্রিটিশ পাউন্ড অত্যধিক কেনা হয়েছে এবং অযৌক্তিকভাবে ব্যয়বহুল রয়েছে। গত কয়েকদিন ধরে কোনো বৈধ কারণ ছাড়াই ব্রিটিশ মুদ্রার মূল্য বাড়ছে। দুর্ভাগ্যবশত, এই মুহূর্তে আমরা সাধারণত এই ধরনের পরিস্থিতি দেখতে পাচ্ছি। এটা মেনে নিয়ে আমাদের যা আছে তা থেকে লাভের চেষ্টা করতে হবে।

তাই এই মুহূর্তে বিকল্প কি? প্রথম বিকল্পটি হল মৌলিক এবং সামষ্টিক অর্থনৈতিক পটভূমি উপেক্ষা করা। শুধুমাত্র সবচেয়ে গুরুত্বপূর্ণ প্রতিবেদন এবং ইভেন্টের উপর ভিত্তি করে ট্রেড করা যেতে পারে, যেমন মুদ্রাস্ফীতি বা কেন্দ্রীয় ব্যাঙ্কের বৈঠক। কিন্তু কেন? কারণ মার্কেটের ট্রেডাররা বেশিরভাগ সামষ্টিক প্রতিবেদনের ফলাফলের প্রতি যৌক্তিক প্রতিক্রিয়া দেখাচ্ছে না। প্রায় প্রতিটি প্রতিবেদনের ফলাফলকে পাউন্ডের পক্ষে ব্যাখ্যা করা হচ্ছে, যা এই পেয়ারকে সমর্থন করেছিল। মৌলিক ঘটনার ক্ষেত্রেও একই কথা প্রযোজ্য। প্রায় প্রতিদিন, ফেডারেল রিজার্ভের প্রতিনিধিরা একই কথার পুনরাবৃত্তি করছে: মুদ্রাস্ফীতি খুব বেশি রয়ে গেছে, এবং অদূর ভবিষ্যতে সুদের হার কমানোর কোন পরিকল্পনা নেই। একই সময়ে, যুক্তরাজ্যে মুদ্রাস্ফীতি লক্ষ্য মাত্রায় প্রায় নেমে এসেছে, যার ফলে ব্যাংক অফ ইংল্যান্ড জুনের প্রথম দিকে আর্থিক নীতিমালা নমনীয় করতে শুরু করতে পারে।

অবশ্যই, জুনে ব্যাংক অব ইংল্যান্ডের সুদের হার কমানোর সম্ভাবনা কম। আমরা মনে করি যে কেন্দ্রীয় ব্যাংক সতর্ক থাকবে। যুক্তরাজ্যে মুদ্রাস্ফীতি দীর্ঘদিন ধরে অত্যধিক উচ্চ ছিল, তাই এটার সম্ভাবনা রয়েছে যে এটি আগামী মাসগুলোতে ফিরে আসবে। যাইহোক, খুব কমই কেউ এই বিষয়টিকে অস্বীকার করবে যে ব্যাংক অব ইংল্যান্ড ফেডারেল রিজার্ভের চেয়ে আরও আগেই আর্থিক নীতিমালা নমনীয় করবে। যদিও চলতি বছরের শুরুর দিকে মার্কেটের ট্রেডাররা উলটো ঘটনা ঘটবে বলে মনে করেছিল।

যাইহোক, এই সমস্ত তথ্য মার্কেট সেন্টিমেন্টকে প্রভাবিত করছে না। ব্রিটিশ পাউন্ড বিটকয়েনের অনুরূপভাবে ট্রেড চালিয়ে যাচ্ছে, যেখানে পাউন্ডের মূল্য বেড়েছে কারণ এটির মূল্য আরও বাড়বে এমন আশায় এটি কেনা হচ্ছে। GBP/USD পেয়ারের মূল্য ইতোমধ্যেই 61.8% ফিবোনাচ্চি লেভেলে পৌঁছেছে, যার আশেপাশে এই পেয়ারের মূল্য গত বছর অনেক সময় ব্যয় করেছে। আমরা বর্তমানে যে মুভমেন্ট পর্যবেক্ষণ করছি তা যদি একটি নতুন ঊর্ধ্বমুখী প্রবণতার সূচনা হয়, তবে আমাদের পক্ষে এই প্রশ্নের উত্তর দেওয়া অত্যন্ত কঠিন যে পাউন্ডকে আরও 3-6-9 মাস বা তার বেশি সময় ধরে কোন বিষয়টি সমর্থন করবে? সর্বোপরি, কোন প্রবণতা কোন স্থানীয় মুভমেন্ট নয় যা শুধুমাত্র প্রযুক্তিগত কারণে চালিত হতে পারে। একটি প্রবণতা হল একটি পেয়ারের দীর্ঘস্থায়ী মুভমেন্ট যার অন্তর্নিহিত কারণ থাকতে হবে। যদি কোন কারণ না থাকে, তাহলে পাউন্ডের মূল্য নিম্নমুখী হবে কি?

যাইহোক, গত ছয় মাস (যদি বেশি না হয়) আমরা দেখতে পেয়েছি যে একটি মুদ্রার মূল্য উপরে উঠতে পারে এমনকি যখন সমস্ত কারণ তার দরপতনের দিকে নির্দেশ করে। অতএব, আমরা এই উপসংহারে এসেছি যে এখন প্রযুক্তিগত বিশ্লেষণই অগ্রাধিকারযোগ্য। অবশ্যই, দেড় মাসের দর বৃদ্ধির পর, আমরা আশা করি পাউন্ডের মূল্য যেভাবেই হোক কমবে, অন্তত একটি কারেকটিভ কাঠামোর মধ্যে। কিন্তু এখন আমরা একটি কারেকশন সম্পর্কে আলোচনা করতে পারি, যার পরে ভিত্তিহীন ঊর্ধ্বমুখী প্রবণতা আবার শুরু হবে।

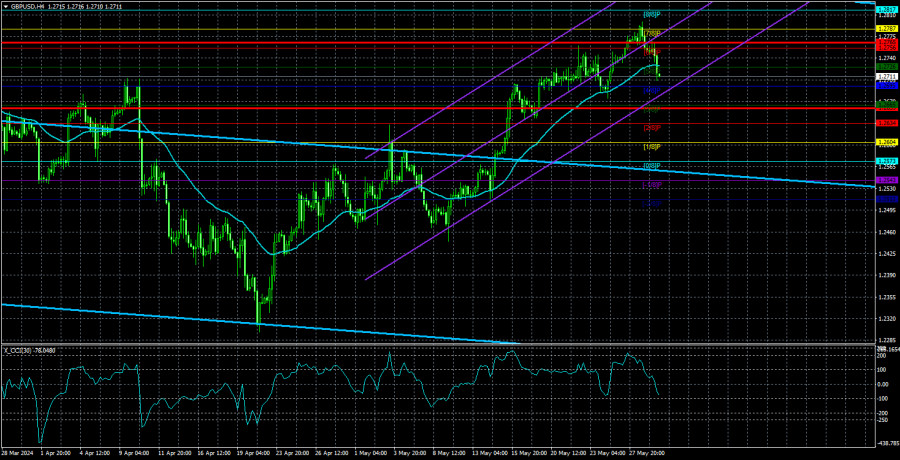

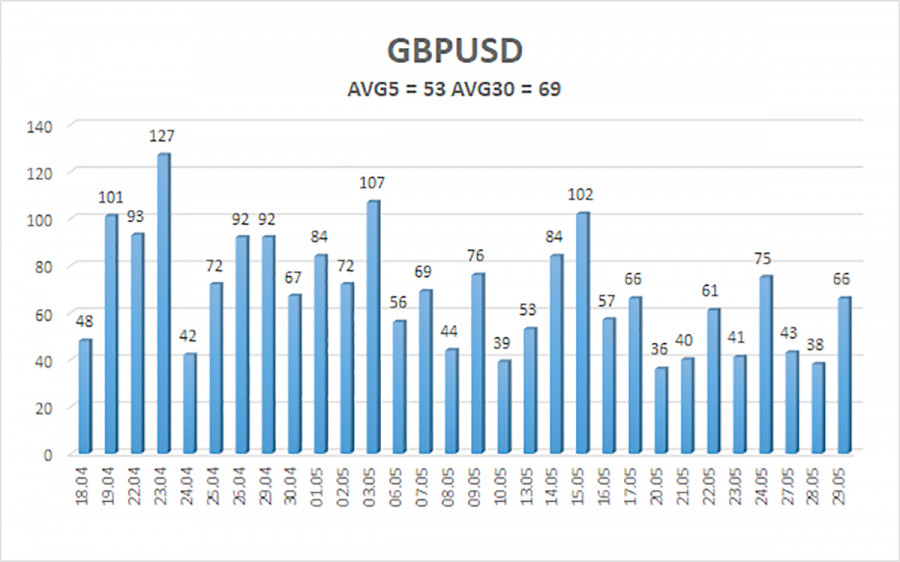

গত পাঁচ দিনের ট্রেডিংয়ে GBP/USD পেয়ারের মূল্যের গড় অস্থিরতা হল 53 পিপস। এটি এই পেয়ারের জন্য স্বল্প মাত্রা হিসাবে বিবেচিত হয়। অতএব, আমরা আশা করি যে এই পেয়ার 1.2659 এবং 1.2765 লেভেল দ্বারা আবদ্ধ একটি রেঞ্জের মধ্যে ট্রেড করবে। দীর্ঘমেয়াদী লিনিয়ার রিগ্রেশন চ্যানেল নিচের দিকে যাচ্ছে, যা এই পেয়ারের মূল্যের নিম্নগামী প্রবণতার পরামর্শ দিচ্ছে। সিসিআই সূচকটি এপ্রিল মাসে তিনবার ওভারসোল্ড জোনে প্রবেশ করেছে এবং ব্রিটিশ মুদ্রার মূল্য বেড়েছে। যাইহোক, এই কারেকশন অনেক আগেই শেষ হওয়া উচিত ছিল।

নিকটতম সাপোর্ট লেভেল:

S1 - 1.2695

S2 - 1.2634

S3 - 1.2604

নিকটতম রেজিস্ট্যান্স লেভেল:

R1 - 1.2726

R2 - 1.2756

R3 - 1.2787

GBP/USD পেয়ারের মূল্য মুভিং এভারেজের নিচে কনসলিডেট হওয়ার জন্য সংগ্রাম করেছে। যাইহোক, আমরা এখনও এই পেয়ারের মূল্যের নিম্নগামী মুভমেন্টের আশা করছি, তবে ব্রিটিশ মুদ্রার মূল্যের বর্তমান অযৌক্তির বৃদ্ধি শেষ হওয়ার জন্য আমাদের দীর্ঘ সময় অপেক্ষা করতে হতে পারে। গতকালের পুলব্যাক এই পেয়ারের মূল্যের নতুন নিম্নমুখী প্রবণতার সূচনার ইঙ্গিত দেয় না। এই পেয়ার বিক্রয় অনেক বেশি প্রাসঙ্গিক রয়ে গেছে, কারণ বেশিরভাগ কারণই এই পেয়ারের মূল্যের নিম্নমুখী প্রবণতা নির্দেশ করে। অতএব, আমরা এখন 1.2665 এবং 1.2604-এর লক্ষ্যমাত্রায় এই পেয়ারের বিক্রয় বিবেচনা করতে পারি। দীর্ঘমেয়াদে দর বৃদ্ধির পরে, পাউন্ডের মূল্যের অন্তত সামান্য নিম্নমুখী কারেকশন হওয়া উচিত।

আমাদের সাথে যোগাযোগ করুন

আমাদের সাথে যোগাযোগ করুন