Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

Президент США Дональд Трамп запустил новую волну тарифов, усилив давление на ключевых торговых партнеров – от Японии и Южной Кореи до стран Юго-Восточной Азии и Африки. Объявление о введении пошлин до 40% стало катализатором распродаж на американском фондовом рынке. Индексы снижаются, инвесторы бегут из рисковых активов, а доллар, напротив, укрепляется на фоне поиска защиты. Разбираемся, что произошло на тарифном фронте и как на это отреагировали глобальные рынки

Президент США Дональд Трамп инициировал самый масштабный с начала года этап тарифного давления, объявив в понедельник о введении 25%-ных пошлин на импорт всех товаров из Японии и Южной Кореи.

Эти два ключевых союзника США оказались в первой волне стран, затронутых жесткой тарифной политикой Вашингтона, которая, по словам Белого дома, направлена на выравнивание условий торговли и "защиту интересов американских производителей".

Как следует из рассылки официальных уведомлений, новая шкала пошлин начнет действовать с 1 августа. Причем эти ставки не суммируются с уже существующими отраслевыми тарифами – например, на автомобили, сталь и алюминий. Это означает, что базовая ставка для автомобилей из Японии останется на уровне 25%, а не возрастет до 50%, как опасались в отрасли.

Комментируя свое решение, Трамп ясно дал понять: любые ответные меры повлекут за собой пропорциональное ужесточение.

– Если вы решите поднять свои тарифы – какой бы ни была эта величина, мы просто прибавим ее к нашим 25%, – заявил он в письме, опубликованном на платформе Truth.

Позднее, общаясь с прессой в Белом доме, Трамп уточнил, что крайний срок – 1 августа – "жесткий, но не на 100%", оставляя небольшое пространство для маневра и дипломатических уступок.

– Если страны захотят обсудить альтернативные решения – мы открыты к переговорам, – добавил он.

Наряду с Японией и Южной Кореей, попавшими под 25%-ные пошлины, администрация США объявила о расширении тарифного списка на ряд других стран.

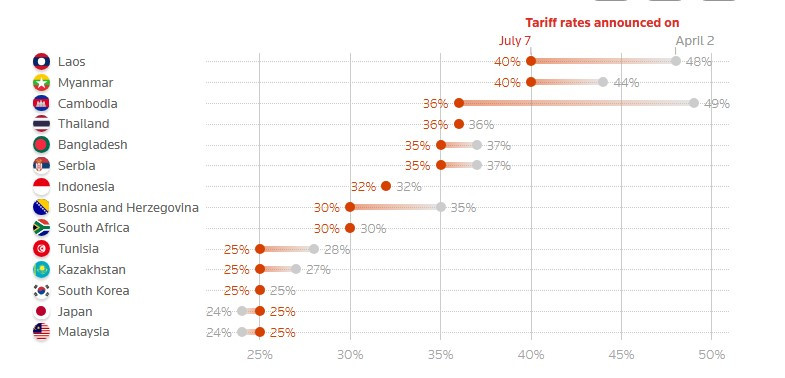

Новые сборы варьируются от 25% до 40% и охватывают как азиатские, так и африканские и восточноевропейские экономики. Согласно заявлению Белого дома, с 1 августа пошлины будут действовать в следующем объеме:

25% – Малайзия, Тунис, Казахстан;

30% – Южная Африка, Босния и Герцеговина;

32% – Индонезия;

35% – Сербия, Бангладеш;

36% – Таиланд, Камбоджа;

40% – Лаос, Мьянма.

Этим странам, как и Японии с Кореей, предоставлен 3-недельный "льготный период" – до 1 августа – для возможности достижения компромиссов. В Белом доме подчеркивают: новые тарифы не касаются уже существующих отраслевых сборов и могут быть отложены, если будет зафиксирован прогресс на переговорах.

Тем временем пресс-секретарь Белого дома Каролин Ливитт заявила вчера, что рассылка уведомлений будет продолжена:

– Президент хочет убедиться, что США получают лучшие из возможных условий. Но если страны продолжают использовать Америку – он примет все необходимые меры.

Сигнал о жесткой линии в переговорах вызвал обеспокоенность у ряда экспертов. Венди Катлер, вице-президент Института политики Азиатского общества, подчеркнула, что хотя шаги администрации тревожат, окно для дипломатии остается открытым:

– Ситуация вызывает разочарование, но это еще не финал. До 1 августа многое может измениться.

На фоне эскалации США продолжают выделять отдельные случаи для переговоров. На текущий момент формальные сделки заключены только с Великобританией и Вьетнамом, а с Китаем в июне было достигнуто рамочное соглашение по тарифным ставкам и экспортному контролю.

По словам Трампа, переговоры с Индией также близки к завершению, хотя подтверждений с индийской стороны пока не поступало.

Что касается союзников в Азии, то Япония и Южная Корея – несмотря на введенные ставки – не закрыли переговорные каналы. Премьер-министр Японии Сигэру Ишиба сообщил, что его страна получила предложение от США приступить к ускоренным консультациям:

– Если ответ Японии будет конструктивным, содержание письма может быть пересмотрено, – отметил он на заседании кабинета министров.

Сеул в свою очередь трактует действия Вашингтона как отсрочку, а не приговор, и стремится активизировать диалог:

– Наша цель – достичь взаимовыгодного решения до вступления тарифов в силу, – заявили в Министерстве промышленности Южной Кореи.

Новости о расширении тарифной кампании США оказались достаточными, чтобы вывести глобальные рынки из равновесия. Фондовые индексы, показавшие на прошлой неделе рекордные значения, сменили вектор: в понедельник индекс S&P 500 снизился на 0,8%, аналогичную просадку показал и Nasdaq 100. Ведущие американские площадки быстро переоценили масштаб торговой угрозы, а рост неопределенности спровоцировал разворот в спросе на риск.

На корпоративном уровне потери были ощутимы уже в первые часы. Особенно пострадали акции японских автопроизводителей, торгующиеся в США: Toyota Motor просела на 4%, а Honda Motor – на 3,9%. Этим компаниям, по мнению экспертов, придется закладывать новые риски в расчет себестоимости и логистики на фоне ужесточения тарифных условий и возможных ответных мер со стороны стран-партнеров.

Облигационный рынок также отреагировал на усиление рисков: доходность по долгосрочным казначейским бумагам снизилась, а их рыночные котировки пошли вверх – типичный поворот в сторону защитных активов. Особенно заметен был рост спроса на бумаги с длинными сроками обращения, что отражает растущие опасения по поводу глобального замедления и сбоев в цепочках поставок.

На валютном рынке реакция оказалась не менее заметной. Доллар укрепился по отношению ко всем основным валютам, включая евро и фунт, что стало прямым следствием роста спроса на безопасные активы. Евро потерял вчера 0,67%, тогда как индекс доллара вырос на 0,5%, что стало самым сильным внутридневным движением с середины июня.

На фоне усиления гринбека особенно пострадали валюты тех стран, которые оказались в эпицентре торговых угроз. Японская иена опустилась более чем на 1%, до 2-недельного минимума в 146,44. Такую же процентную динамику продемонстрировала и южнокорейская вона, которая упала в понедельник до 1370,20.

Под давлением оказались и валюты развивающихся стран: южноафриканский ранд потерял около 1,5%, индийская рупия, бразильский реал и китайский оффшорный юань также ушли в минус. Индекс MSCI по валютам развивающихся рынков снизился на 0,5% – это стало крупнейшим внутридневным падением за три месяца.

Одной из ключевых причин укрепления доллара стало перераспределение капитала в сторону защитных активов. На фоне эскалации тарифной политики, слабой инфляционной динамики и противоречивых сигналов от ФРС инвесторы вновь начали воспринимать доллар как надежное средство хеджирования геополитических рисков. Это изменило и подход к ожиданиям по монетарной политике.

Если еще весной после анонса масштабных тарифов – так называемого "Дня освобождения" – участники рынка опасались рецессионных последствий и сомневались в статусе доллара как валюты-убежища, то теперь настроения начали меняться. Поддержку американской валюте оказали сильные данные по занятости, опубликованные на прошлой неделе. На этом фоне рынок стал закладывать менее агрессивное снижение ставки ФРС до конца года: прогноз был скорректирован с 65 до 51 базисного пункта.

– Неопределенность, связанная с торговой политикой, инфляцией и макроэкономическими рисками, может отодвинуть цикл смягчения – возможно, до декабря или даже 2026 года, – прокомментировала аналитик Кэти Джонс.

Эти настроения отражаются и в позиционировании на рынке. По данным Комиссии по торговле товарными фьючерсами, за неделю до 1 июля объем коротких ставок против доллара сократился на 10%, до $18,3 млрд, что свидетельствует о сдвиге ожиданий в пользу более устойчивой траектории для американской валюты.

В условиях резкой торговой эскалации и высокой политической волатильности рынку не хватает устойчивых ориентиров. Сценарий, при котором доллар укрепляется на фоне давления на экспортно-ориентированные экономики, остается основным – по крайней мере, до 1 августа, когда станет ясно, удастся ли торговым партнером США добиться уступок.

Для трейдеров сегодня важно не пытаться "перехитрить" рынок, а выстраивать тактику от текущей геополитической ситуации. Доллар, несмотря на прежние сомнения, вновь выступает в роли валюты-убежища, и пока нет оснований ждать его разворота.

Любые намеки на сдвиг сроков или условий введения пошлин Трампом будут способствовать дальнейшему укреплению американской валюты, особенно против валют стран-экспортеров – в первую очередь иены.

Кросс-курсы, особенно с участием азиатских валют, остаются крайне чувствительными к новостному фону. Появление новой информации – даже в формате комментария Белого дома – может вызвать резкие внутридневные колебания.

Здесь важны не агрессивные позиции, а быстрая адаптация и фиксация прибыли при первой волне движения, пока рынок не начал закладывать следующую фазу неопределенности.

Что касается фондового рынка США, то здесь ставка на "отскок" после просадки может быть рискованной: тарифная риторика Трампа может меняться в любую минуту, а институциональные игроки, судя по динамике, пока не спешат с разворотом. Лучше не торопиться с набором длинных позиций, особенно в экспортных секторах и чувствительных к международной логистике отраслях.

Главное сейчас – избегать импульсивных решений. Условия остаются неустойчивыми, а рынок – реактивным. Периоды кратковременного затишья не означают стабилизации, а волатильность по-прежнему работает против тех, кто пытается "угадать". В таких условиях выигрывают те, кто действует быстро, осторожно и системно.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты