Mzdy v komerční sféře se příští rok zvýší v průměru o 4,5 procenta, více než šest procent chce přidat sedmina firem. Vyplývá to z analýzy Comp&Ben Asociace, která sdružuje na českém trhu klíčové zaměstnavatele a zabývá se analýzou mezd a systémy odměňování. Nejvíc si podle ní polepší technické provozní pozice a specialisté, zatímco top management zaznamená nejnižší nárůsty. Nejvyšší zvýšení se očekává v sektorech výroby, technologií a služeb, naopak nižší ve financích nebo IT.

Medián nárůstu dosáhne podle analýzy pěti procent. V roce 2025 by se měl vrátit růst reálných mezd, i když tempo zvyšování mírně zpomalí. Hodnoty mezd, s nimiž Comp&Ben Asociace v analýze pracuje, vycházejí z tržního průzkumu mezi firmami z komerčního sektoru z říjnu a listopadu 2024. Průměrná hrubá mzda v Česku stoupla v letošním třetím čtvrtletí meziročně o sedm procent na 45.412 korun. Při zohlednění inflace, která činila 2,3 procenta, mzda reálně vzrostla o 4,6 procenta.

Růst mezd ve výrobních společnostech je vyšší než narůst výdělků v nevýrobních společnostech. „Nejvíce si polepší technické provozní pozice s růstem o 4,7 procenta a specialisté se 4,6 procenta, kterých je na trhu nedostatek. Nejméně dostane přidáno top management, a to o 4,1 procenta. Dynamika mzdového trhu se začíná pomalu stabilizovat a neočekáváme rychlejší tempo růstu. Jedinou výjimkou mohou být některé specializované pozice,“ uvedl ředitel Comp&Ben Asociace Tomáš Jurčík.

Vyšší nárůsty se budou podle něj týkat zejména specializovaných technických pozic a vybraných IT odborníků, kteří jsou důležití pro digitalizaci a zavádění nových technologií. Jejich dlouhodobý nedostatek jim zajišťuje výrazně lepší vyjednávací pozici.

V prvních čtyřech měsících plánuje zvýšení mezd podle analýzy 76 procent zaměstnavatelů v komerčním sektoru. Zaměstnanci se nejčastěji dočkají zvýšení mzdy v lednu a v dubnu. Nejvíce, v průměru o téměř pět procent, budou přidávat firmy v sektoru výroby, technologie a rychloobrátkového zboží. Naopak nejméně, kolem čtyř procent, v sektoru finančním a informačních technologiích.

Lze očekávat, že odbory budou mít v některých sektorech tendenci vyvíjet tlak na vyšší nárůsty mezd, uvedli autoři analýzy. Odbory se podílejí na vyjednávání o konečné výši nárůstů mezd pro příští rok v téměř 40 procentech firem zapojených do průzkumu. Zaměstnavatelé však podle jeho výsledků budou ochotni navyšovat pouze v sektorech, kde to ekonomická realita umožní.

Comp&Ben Asociace sdružuje na trhu v Česku klíčové zaměstnavatele a zabývá se analýzou mezd a systémy odměňování v soukromém sektoru. Asociace vznikla ve spolupráci s Vysokou školou ekonomickou v Praze. Mezi zakládající členy patří řada významných zaměstnavatelů, například skupina PPF, Vodafone, Foxconn, Zentiva, PwC ČR, Siko, Makro, Notino, ČEZ, T-Mobile, Raiffeisen Bank, Hornbach, Mattoni, Aterra Group, Mercer, Miele, PM-tech či Orlen Unipetrol.

Meziroční inflace zůstala v listopadu na 2,8%, analytici čekali růst

Spotřebitelské ceny v Česku v listopadu meziročně vzrostly o 2,8 procenta, stejně jako v říjnu. Dražší bylo bydlení, lihoviny či tabákové výrobky. Meziměsíčně byly ceny vyšší o 0,1 procenta. Údaje dnes zveřejnil Český statistický úřad (ČSÚ). Analytici očekávali, že inflace v meziročním vyjádření zrychlila na tři procenta. Listopadová inflace byla pod očekáváním, pomaleji zdražovalo víc oddílů, upozorňují analytici, které oslovila ČTK.

„V listopadu ceny oproti loňskému roku vzrostly stejně jako v říjnu o 2,8 procenta. Vývoj cen v jednotlivých oddílech spotřebního koše byl však odlišný. Jediným oddílem, kde ceny meziročně klesly, byl oddíl odívání a obuv, a to o necelé jedno procento,“ uvedla vedoucí oddělení statistiky spotřebitelských cen ČSÚ Pavla Šedivá.

Ke zrychlení meziročního cenového růstu došlo v listopadu zejména u potravin a nealkoholických nápojů. Ceny výrobků ve skupině mléko, sýry, vejce přešly z říjnového poklesu o 0,1 procenta v růst o 4,3 procenta. Ceny vajec dokonce přešly z poklesu o 5,6 procenta v říjnu v listopadový nárůst o 31,7 procenta. Ceny masa klesly o 1,3 procenta.

Zpomalení růstu cen statistici zaznamenali u elektřiny, která v listopadu sice zdražila o 9,2 procenta, v říjnu to však bylo o 10,5 procenta. Pokles cen zemního plynu v listopadu zrychlil na 2,9 procenta z 2,3 procenta v předchozím měsíci. Pohonné hmoty a oleje zlevnily meziročně o 7,6 procenta, zatímco v říjnu pokles činil 11,4 procenta.

Na meziroční růst cenové hladiny v ČR měly v listopadu nadále největší vliv ceny bydlení. Ceny nájemného z bytu byly vyšší o 6,3 procenta, vodné zdražilo skoro o 11 procent a stočné o 13,4 procenta. Za teplo a teplou vodu lidé platili o 8,5 procenta více.

Další v pořadí vlivu byly ceny v oddíle alkoholické nápoje, tabák. Lihoviny meziročně zdražily o 3,3 procenta, pivo o tři procenta a tabákové výrobky o sedm procent. Stravovací služby podražily o 6,7 procenta a ubytovací služby o 8,8 procenta. Ceny dovolených s komplexními službami se zvýšily o 6,6 procenta.

Na meziroční snižování celkové cenové hladiny působily v listopadu ceny v oddíle odívání a obuv. Oblečení zlevnilo o půl procenta a obuv zlevnila o 2,3 procenta.

Ceny zboží v listopadu úhrnem vzrostly o 1,4 procenta. Služby meziročně zdražily o 5,2 procenta.

Statistici dnes zveřejnili také informace o říjnovém vývoji cen v zahraničním obchodu. Oproti září se ceny vývozu zvýšily o 0,9 procenta a ceny dovozu stouply o procento. „V říjnu byly ceny vývozu a dovozu značně ovlivněny vývojem kurzu koruny vůči euru a dolaru,“ podotklvedoucí oddělení statistiky cen průmyslu a zahraničního obchodu ČSÚ Vladimír Klimeš. V meziročním porovnání vzrostly vývozníceny o tři procenta a dovozní ceny o 0,6 procenta, významně se podle statistiků snížily ceny pohonných hmot.

Die US-amerikanischen Aktienindizes überraschten am Freitag erneut: Der Dow Jones Industrial Average und der S&P 500 schlossen auf Allzeithochs, während auch der Nasdaq Zugewinne verzeichnete, unterstützt durch einen starken Anstieg der Netflix-Aktien und eine allgemeine Rallye im Technologiebereich.

Alle drei Schlüsselindizes von Wall Street verzeichneten die sechste Woche in Folge solide Gewinne und markierten damit ihre längste Gewinnserie seit Ende 2023. Der S&P 500 stieg um 0,9 %, der Nasdaq Composite um 0,8 % und der Dow Jones Industrial Average um 1 %.

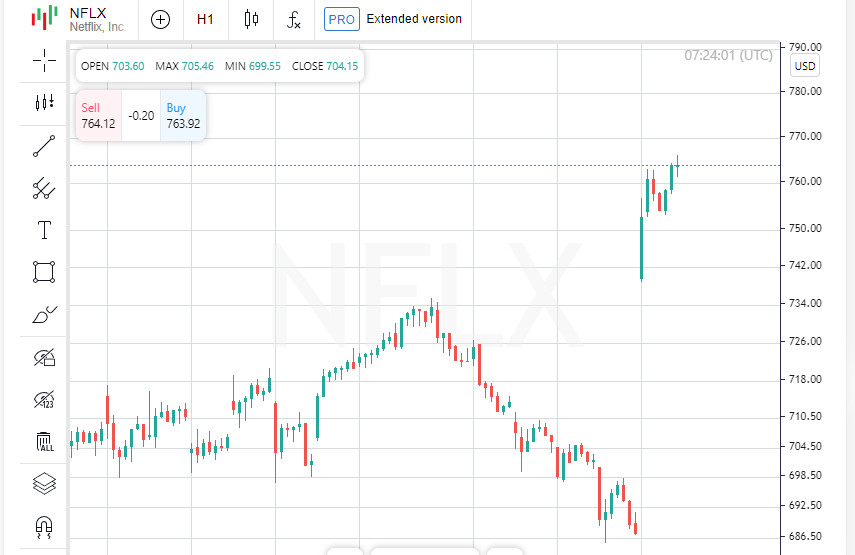

Die Aktien von Netflix kletterten um 11,1 % auf ein Rekordhoch, nachdem der Streaming-Riese Abonnentenzahlen berichtete, die die Erwartungen der Analysten übertrafen. Das Unternehmen sagte zudem, es erwarte ein anhaltendes Zuschauerwachstum bis zum Jahresende.

Technologieaktien, bekannt als die "Magnificent Seven", trugen weiterhin zur Börsenrallye bei. Apple stieg um 1,2 %, unterstützt durch starke Nachfrage nach seinen neuen iPhone-Modellen in China. Nvidia-Aktien legten um 0,8 % zu, nachdem BofA Global Research das Kursziel anhob.

Der Anstieg von Netflix beflügelte den Kommunikationssektor, der um 0,9 % zunahm und die 11 Sektoren des S&P 500 anführte. Gleichzeitig legte der Informationstechnologiesektor um 0,5 % zu, was ebenfalls zur Stärkung des Gesamtmarktes beitrug.

Die großen US-Aktienmarktindizes stiegen am Freitag weiter an. Der S&P 500 kletterte um 23,20 Punkte oder 0,40 % und schloss bei 5.864,67. Der Nasdaq Composite fügte 115,94 Punkte oder 0,63 % hinzu und schloss bei 18.489,55. Der Dow Jones Industrial Average stieg um 36,86 Punkte oder 0,09 % und schloss bei 43.275,91. Gewinne des Dow Jones gedämpft

Der Dow verzeichnete seinen fünften Rekordschluss in den letzten sechs Sitzungen. Allerdings waren seine Gewinne weniger dramatisch, da die Aktien von American Express zurückgingen. Der Finanzriese verlor 3,1 %, nachdem er Quartalsgewinne berichtet hatte, die die Erwartungen der Analysten verfehlten.

Trotz der Enttäuschung von American Express endete der Finanzsektor insgesamt positiv nach der Berichtssaison. Allerdings fiel der S&P Banks Index, der Bankaktien misst, um 0,1 % und unterbrach eine fünf Wochen andauernde Gewinnserie.

Positive Finanzberichte und günstige Konjunkturindikatoren halfen, die Indizes stetig höher zu treiben. Allerdings ist zu beachten, dass der S&P 500 mit dem 22-fachen der erwarteten Gewinne handelt. Dies, zusammen mit den Erwartungen an starke Unternehmensresultate und der Unsicherheit in Bezug auf die bevorstehende US-Präsidentschaftswahl am 5. November, könnte zu erhöhter Volatilität und Marktkorrekturen führen.

Investoren zeigten in den letzten Tagen vermehrtes Interesse an Small-Cap-Aktien. Über die Woche hinweg übertrafen der Russell 2000 und S&P Small Cap 600 Index die großen Indizes. Allerdings fielen beide Indizes am Freitag, was ein nachlassendes Interesse an kleinen Unternehmen angesichts des allgemeinen Marktoptimismus zeigt.

Angesichts schwächerer Ölpreise war der Energiesektor der einzige Sektor im S&P 500, der negative Dynamik zeigte, und fiel um 0,4 %. Der Sektor wurde insbesondere durch die Aktien von SLB unter Druck gesetzt, die um 4,7 % nach der Veröffentlichung von Quartalsergebnissen zurückgingen, die den Erwartungen der Investoren nicht entsprachen. Der Rückgang belastete auch andere Anbieter von Dienstleistungen im Ölbereich wie Baker Hughes und Halliburton, die um 1,3 % bzw. 2,1 % fielen.

Der Energiesektor war diese Woche der schwächste Performer und fiel um 2,6 %. Einer der Gründe war ein signifikanter Rückgang der US-Ölpreise um 7 %, ausgelöst durch Bedenken hinsichtlich einer nachlassenden Nachfrage aus China und Unsicherheit aufgrund des anhaltenden Konflikts im Nahen Osten.

CVS Health fiel um 5,2 %, nachdem das Unternehmen einen Wechsel in der Unternehmensführung bekannt gab. Karen Lynch wurde von David Joyner ersetzt, einem langjährigen Mitarbeiter von CVS, der nun die Rolle des CEO übernimmt. Neben dem Führungswechsel zog CVS auch seine Gewinnaussicht für 2024 zurück, was zusätzlich auf den Aktienkurs drückte.

Die Nachricht über den Führungswechsel bei CVS hatte nicht nur Auswirkungen auf das Unternehmen selbst, sondern auch auf andere Krankenversicherer. So verzeichneten zum Beispiel die Aktien von Cigna und Elevance Health ebenfalls Verluste, wobei letztere 3,1 % niedriger schlossen und ihren niedrigsten Stand seit 15 Monaten erreichten.

Das Handelsvolumen an den US-Börsen belief sich auf 10,62 Milliarden Aktien, leicht unter dem Durchschnitt der letzten 20 Sitzungen von 11,56 Milliarden Aktien. Investoren werden in den kommenden Wochen ein genaues Auge auf Halbleiteraktien haben. Entgegengesetzte Berichte aus der Branche im Ausland führten zu einigen volatilen Handelssitzungen und rückten die Halbleiterindustrie in den Mittelpunkt.

Als Grundlage vieler moderner Technologien stehen Halbleiter sowohl bei Investoren als auch bei Analysten weiterhin im Zentrum der Aufmerksamkeit. Unternehmen, die Chips und die dazugehörige Ausrüstung herstellen, verfolgen aufmerksam die globalen wirtschaftlichen Entwicklungen, und ihre Aktien gelten oft als Indikator für die allgemeine Marktstimmung.

Der Philadelphia SE Semiconductor Index (SOX) erzielte im ersten Halbjahr einen starken Gewinn von mehr als 40 %, obwohl sich der Schwung zuletzt etwas abgeschwächt hat. Bisher ist der Index für 2024 noch um etwa 25 % gestiegen und übertrifft damit die 22,5 % Zuwachs des Benchmark-Index S&P 500.

Der Halbleiter- und Ausrüstungssektor ist ein bedeutender Teil des S&P 500 und macht etwa 11,5 % aus. Besonders auffällig ist Nvidia, dessen Marktkapitalisierung nahezu derjenigen von Apple entspricht und 6,8 % des Gewichtes des Index ausmacht.

Der Chipsektor hat in der vergangenen Woche wilde Schwankungen erlebt. Aktien im Zusammenhang mit Halbleitern fielen am Dienstag nach einer enttäuschenden Prognose von ASML, Europas größtem Technologieunternehmen. ASML warnte vor einem Rückgang der Verkäufe und Bestellungen im Jahr 2025, was eine scharfe Marktreaktion auslöste.

Am Donnerstag atmeten die Investoren jedoch auf, als Taiwan Semiconductor Manufacturing Co, ein führender Hersteller von AI-Chips, einen erstaunlichen Anstieg des Quartalsgewinns um 54 % meldete, weit über den Erwartungen.

Trotz der gemischten Nachrichten endete der SOX-Index die Woche mit einem Verlust von 2,5 %, während der S&P 500 einen kleinen Gewinn von 0,5 % verbuchen konnte, was die unterschiedlichen Dynamiken der verschiedenen Sektoren verdeutlicht.

In der kommenden Woche wird der Halbleitersektor die Einnahmenberichte wichtiger Akteure genau beobachten. Darunter sind Texas Instruments und der Ausrüstungshersteller Lam Research, deren Ergebnisse die Richtung für den Markt vorgeben könnten.

Produkte von Texas Instruments werden in einer Vielzahl von Industrien eingesetzt, vom Automobil- bis zum Industriebereich, was das Unternehmen zu einem Indikator für Branchen macht, in denen die Nachfrage nach Chips schwach bleibt. Daniel Morgan, Portfoliomanager bei Synovus Trust, weist darauf hin, dass der Bericht des Unternehmens eine Antwort auf die Frage geben könnte, ob sich diese Sektoren zu erholen beginnen.

Morgan hob auch hervor, dass der Halbleitersektor insgesamt zu einem Kurs-Buchwert-Verhältnis von 5,6x gehandelt wird, was er für angemessen hält. Zum Vergleich: Das KBV 2021 lag über 8x, was darauf hindeutet, dass der Markt damals überhitzt war.

Der nächste Wochenbericht von Advanced Micro Devices (AMD) über die Gewinne wird ein wichtiger Indikator für die Nachfrage nach KI-bezogenen Chips sein. Der Bericht wird einen Vorgeschmack auf die erwarteten Ergebnisse von Nvidia im nächsten Monat geben. Wenn AMD eine starke Prognose für seine KI-Chips für 2025 zeigt, wird dies ein positives Signal für den gesamten Sektor sein, so Analystin Meili.

Die Halbleiterergebnisse der nächsten Woche werden im Rahmen einer geschäftigen Unternehmenssaison in den USA veröffentlicht. Unter den mehr als 100 S&P 500 Unternehmen, die ihre Ergebnisse präsentieren, werden auch Giganten wie Tesla, Coca-Cola und IBM sein.

Chuck Carlson, CEO von Horizon Investment Services, betont die Bedeutung der Halbleiterindustrie für den Gesamtmarkt. Der Sektor macht einen erheblichen Anteil der Marktkapitalisierung aus und bestimmt somit maßgeblich die allgemeine Gesundheit des Finanzmarktes.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen