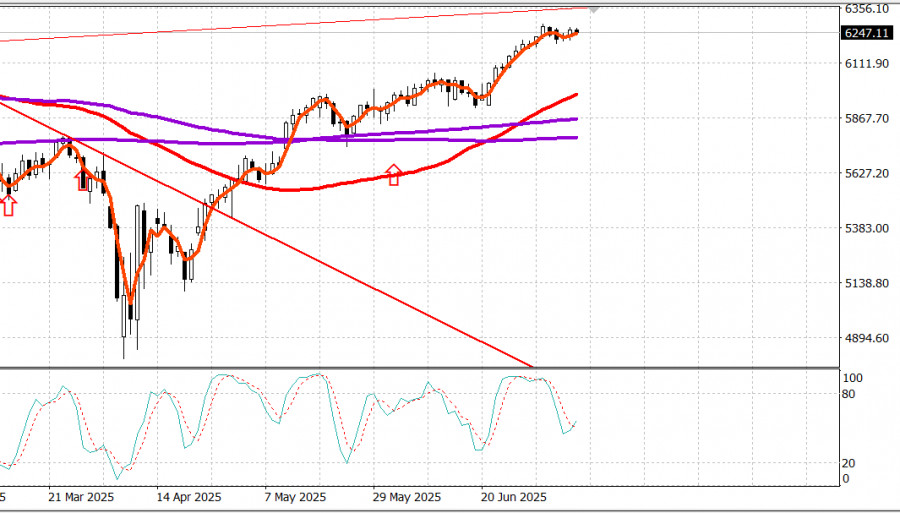

S&P500

Поглед към основните американски борсови индекси в сряда:

Борсовият пазар започна деня на повишение вчера, следвайки NVIDIA (NVDA 162.88, +2.88, +1.80%), чиято пазарна капитализация надвиши 4 трилиона долара.

S&P 500 бързо се сблъска с противодействие около върховете от миналата седмица, но в крайна сметка се укрепи и се премести уверено нагоре следобед, подкрепен от падащи лихвени проценти. Доходността на двугодишните облигации падна с пет базисни точки до 3.86%, докато десетгодишната доходност спадна с осем базисни точки до 4.34%. Всякакви съмнения относно инфлацията, които биха могли да бъдат свързани с писмата относно тарифите на Тръмп, изпратени тази седмица, бяха отложени. Участниците на пазара продължиха да действат с предположението, че ще бъдат постигнати по-благоприятни търговски споразумения и че тарифните мерки няма да доведат до неприемливо ниво на инфлация или значително забавяне на икономическия растеж.

В резултат, възходящата тенденция на пазара остана непокътната, водена от тенденцията за покупки по време на спадове, лидерството от акциите с голяма капитализация и разширяващ се интерес към покупките.

Вчера NVIDIA водеше класацията, но не показа най-голям ръст сред компаниите с голяма капитализация. Това отличие се падна на Broadcom (AVGO 277.90, +6.10, +2.24%).

Други ключови приноси към растежа включват Meta Platforms (META 732.78, +12.11, +1.68%), Amazon (AMZN 222.54, +3.18, +1.45%), Alphabet (GOOG 177.66, +2.50, +1.43%) и Microsoft (MSFT 503.51, +6.89, +1.39%), като последната беше повишена от "Market Perform" до "Outperform" в Oppenheimer. Техните резултати спомогнаха композитният индекс Nasdaq да достигне рекордно високо и задържаха индекса на пазарната капитализация S&P 500 в положителна територия през целия ден.

Междувременно, акциите с малка капитализация имаха друго силно изпълнение. Индексът Russell 2000 се повиши с 1.1%. Акциите със средна капитализация също показаха ръст, но индексът S&P Midcap 400 отбеляза по-умерен ръст от 0.5%. Спадът в лихвените проценти спомогна за този растеж, предоставяйки попътен вятър за акциите с растеж и допълнителен импулс за акциите чувствителни към лихвите, като тези от жилищния сектор и комуналните услуги. Равновесието на пазара благоприятстваше нарастващите акции, с коефициент около 8:5 на NYSE и 7:4 на Nasdaq.

Най-добре представящият се сектор вчера беше секторът на комуналните услуги на S&P 500 (+1.0%), последван от технологиите (+0.9%), комуникационните услуги (+0.9%), индустриалните компании (+0.7%) и потребителските услуги (+0.7%).

Единствените сектори, които загубиха позиции бяха недвижимите имоти (-0.02%), енергетиката (-0.5%) и ежедневните стоки (-0.6%).

Забележителни новини включват Merck (MRK 83.71, +2.34, +2.88%) обявяваща, че ще придобие Verona Pharma (VRNA 104.77, +17.91, +20.62%) за 10 милиарда долара, няколко по-малки търговски партньори получаващи писма, свързани с тарифите, успешният търг на десетгодишни облигации и публикуването на протоколите от заседанието на FOMC от 17-18 юни, които отразяват по-силни очаквания за намаляване на лихвите до края на годината, а не липса на намаляване изобщо.

Годишно представяне

Икономически календар MBA Индекс на ипотечните заявления: +9.4% (предишно: +2.7%) Търговски инвентаризации за май: -0.3% (очаквания: -0.3%) след ревизирано надолу нарастване от 0.1% (от 0.2%) през април.

Енергийни пазари Brent петрол се търгува сега на $70.20. Петролът остава малко над $70, подкрепен от частичното отслабване на страховете, свързани с тарифите на Тръмп, които в голяма степен не са толкова страшни, колкото първоначално беше обещано.

Заключение Американският борсов пазар задържа възходящото си течение и все още не е показал нормална корекция. Очакваме такава корекция за нови възможности за покупки.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас