Americké akciové trhy v stredu uzavreli s výraznými ziskami, pričom index Nasdaq posilnil o viac než 1 %. Pozitívne výsledky hospodárenia a odvážne oznámenia veľkých korporácií podporili náladu investorov.

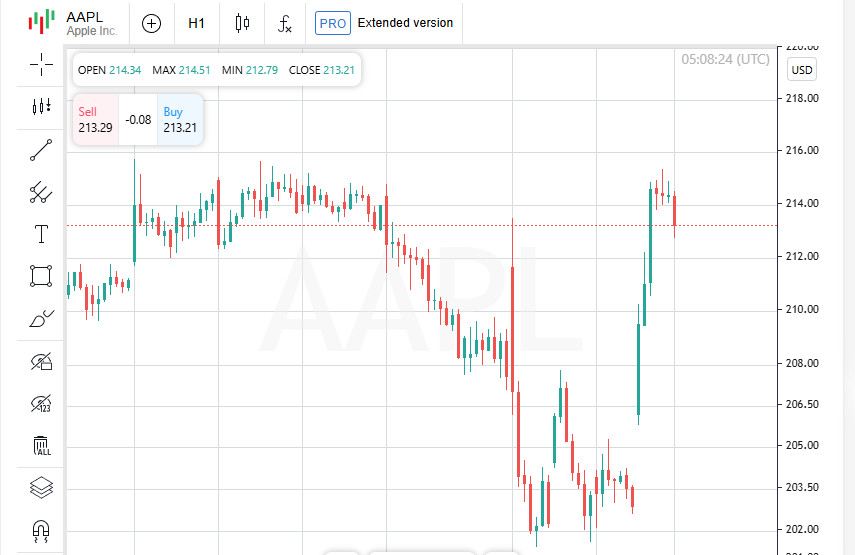

Akcie spoločnosti Apple vzrástli o 5,1 % po vyhlásení predstaviteľa Bieleho domu, že technologický gigant plánuje investovať 100 miliárd USD do domácej výroby. Oznámenie vyvolalo silný optimizmus investorov a Apple sa stal lídrom rastu vo všetkých troch hlavných indexoch.

Akcie McDonald's stúpli o 3 %, keď reťazec rýchleho občerstvenia oznámil, že predaje z jeho zvýhodneného menu prekonali očakávania. Výsledky poukazujú na odolný spotrebiteľský dopyt napriek širšej ekonomickej neistote.

Najvýraznejší rast dňa zaznamenala spoločnosť Arista Networks. Jej akcie vzrástli o 17,5 % po tom, čo cloudová sieťová spoločnosť predpovedala vyššie než očakávané tržby za aktuálne štvrťrok, čím prekonala odhady analytikov a posilnila optimizmus investorov.

Doteraz zverejnilo výsledky za druhý kvartál približne 400 spoločností z indexu S&P 500. Podľa LSEG asi 80 % z nich oznámilo zisky, ktoré prekonávajú očakávania analytikov — čo je výrazne viac než priemerných 76 % za posledné štyri kvartály. Odhad rastu ziskov za štvrťrok dosahuje 12,1 %, čo je viac než dvojnásobok prognózy zo začiatku júla (5,8 %).

Náladu investorov zlepšili rastúce očakávania, že Federálny rezervný systém by mohol v septembri znížiť úrokové sadzby. Najnovšia správa o pracovnom trhu v USA naznačila jeho ochladenie a zároveň priniesla revidovanie smerom nadol za predchádzajúce mesiace, čo posilnilo vyhliadky na uvoľnenie menovej politiky.

Podľa nástroja CME FedWatch pravdepodobnosť zníženia sadzieb v septembri o 25 bázických bodov vzrástla na 95,2 % (zo 92,9 % deň predtým a zo 46,7 % minulý týždeň).

Nie všetky výsledky však boli pozitívne. Akcie Advanced Micro Devices klesli o 6,4 % po slabom výkone v segmente dátových centier. Ešte horšie dopadol Super Micro Computer, ktorého akcie sa prepadli o 18,3 %.

Spoločnosť Walt Disney síce zverejnila silné kvartálne výsledky a zlepšila celoročný výhľad, no jej akcie klesli o 2,7 %, keďže investori zostali opatrní.

Ďalším faktorom na trhu je očakávanie oznámenia Donalda Trumpa o novom menovaní do Rady guvernérov Federálneho rezervného systému. Každá zmena vedenia Fedu môže mať významný vplyv na budúcu politiku.

Ázijské akcie vo štvrtok zavreli vyššie, čomu pomohol nárast japonských akcií. Širší index Topix stúpol o 0,9 % a dosiahol historické maximum, zatiaľ čo Nikkei posilnil o podobnú hodnotu. Náladu investorov zlepšilo oživenie na Wall Street spôsobené rastom technologických akcií, silné výsledky ziskov a zmiernenie očakávaní zvýšenia úrokových sadzieb v USA.

Taiwanský referenčný index TWII vzrástol o 2,3 % a dosiahol najvyššiu úroveň za viac ako rok. Kórejský index KOSPI medzitým vzrástol o 0,6 %, podporený pozitívnym globálnym momentom a stabilnou dôverou investorov.

Hongkonský index Hang Seng vzrástol o 0,4 % a čínsky index CSI300 posilnil o 0,3 %. Hoci bol tento pohyb miernejší, stále odzrkadľoval opatrný optimizmus v súvislosti s ekonomickým výhľadom Číny.

Austrálske akcie mierne klesli po tom, čo v stredu dosiahli rekordnú úroveň. Pokles sa javil skôr ako technická korekcia než ako znak širšieho oslabenia.

Britská libra zostala stabilná na úrovni 1,3356 voči doláru a obchodovala sa blízko týždenného maxima. Trhy pozorne sledovali oznámenie Bank of England o menovej politike, ktoré malo prísť neskôr v priebehu dňa. Všeobecne sa očakávalo zníženie sadzieb o 25 bázických bodov, pričom pozornosť sa sústredila na potenciálne rozpory v rámci predstavenstva centrálnej banky.

Americký dolár oslabil voči hlavným menám v dôsledku rastúcich špekulácií, že Federálny rezervný systém môže zaujať miernejší postoj. K zmene výhľadu prispeli slabšie údaje o zamestnanosti, ako sa očakávalo, a správy o nadchádzajúcich menovaniach do Fedu zo strany Donalda Trumpa, ktoré pravdepodobne podporia uvoľnenejšiu politiku. Možnosť, že noví členovia predstavenstva Fedu sa zosúladia s Trumpovými názormi na menovú politiku, prispela k očakávaniam investorov o znížení úrokových sadzieb.

Po prudkom poklese o 0,6 % v stredu index amerického dolára mierne vzrástol na 98,245. Tento index sleduje výkonnosť dolára voči košu šiestich hlavných mien, vrátane eura a libry.

Euro zostalo prakticky nezmenené na úrovni 1,1657 dolára, čím si udržalo zisky z predchádzajúceho obchodovania, keď posilnilo o 0,7 % v dôsledku oslabenia dolára.

Očakáva sa, že Bank of England na svojom štvrtkovom zasadnutí zníži úrokové sadzby piaty raz za rok. Rozhodnutie však bude pravdepodobne kontroverzné. Analytici predpokladajú rozdelené hlasovanie, pričom niektorí tvorcovia politiky obhajujú zníženie o pol percenta, zatiaľ čo iní naliehajú na to, aby sadzby zostali nezmenené kvôli pretrvávajúcim obavám z inflácie.

Dolár posilnil o 0,1 % voči japonskému jenu a obchodoval sa na úrovni 147,53 jenu, čo odzrkadľuje miernu silu dolára na opatrnom trhu.

Ceny zlata posilnili o 0,4 % na približne 3382 dolárov za uncu. Vzácne kovy našli podporu v oslabení dolára, čo podnietilo investorov hľadať bezpečie v tradičných hedžingových nástrojoch.

Ceny ropy sa mierne odrazili po tom, ako Brent aj West Texas Intermediate v predchádzajúci deň stratili približne jedno percento. Futures na Brent vzrástli o 20 centov na 67,09 dolára za barel, zatiaľ čo WTI vzrástli o 22 centov a dosiahli 64,57 dolára. Skromné zisky priniesli úľavu uprostred pretrvávajúcej volatility trhu.

RÝCHLE ODKAZY

Kontakt

Kontakt