Ve světě, kde se umělá inteligence stále více prolíná s tradičními odvětvími, se objevují nové příležitosti k zásadním změnám.

Jedním z méně viditelných, ale o to zajímavějších hráčů na tomto poli je americký společnost Lemonade (LMND), který se snaží přepsat pravidla v pojišťovnictví – oboru, jehož hodnota globálně přesahuje 9 bilionů dolarů. Na rozdíl od klasických pojišťoven Lemonade staví vše na umělé inteligenci a automatizaci, a právě díky tomu může v příštích letech dramaticky růst.

Společnost, založená v roce 2015, začínala s jednoduchým produktem pro nájemníky, ale postupně rozšířila své portfolio o pojištění domácností, automobilů, domácích mazlíčků i životní pojistky. Funguje ve Spojených státech a části Evropy a její přístup upoutal pozornost nejen zákazníků, ale také investorů.

Základní rozdíl mezi Lemonade a tradičními pojišťovnami spočívá v tom, že celý proces – od sjednání smlouvy po likvidaci škody – řídí algoritmy. Systém je navržen tak, aby vyhodnocoval rizika, rozpoznával podvody a zpracovával pojistné události bez potřeby rozsáhlého lidského týmu. Lemonade uvádí, že v některých případech dokáže vyplatit pojistné plnění do tří sekund.

Tento přístup přináší tři hlavní výhody. První z nich jsou výrazně nižší provozní náklady. Zatímco tradiční pojišťovny mívají nákladový poměr mezi 20 a 30 %, Lemonade díky automatizaci míří výrazně níž. Druhou výhodou je zlepšující se datový model – čím více pojistek a událostí systém zpracuje, tím chytřeji funguje. A třetím benefitem je strukturální odlišnost: Lemonade funguje jako B Corp a část pojistného posílá na dobročinné účely vybrané zákazníky, čímž se vyhýbá střetu zájmů typickému pro tradiční pojištění.

I přes aktuální ztrátové hospodaření si Lemonade udržuje vysoké tempo růstu. Společnost již překročila hranici 1 miliardy dolarů v platných pojistných (IFP) a jen za první čtvrtletí roku 2025 zaznamenala meziroční nárůst o 27 %. Počet zákazníků přesáhl 2,5 milionu, což je o 21 % více než před rokem. Zároveň vzrostla průměrná výše pojistného na zákazníka na 396 dolarů.

Od vstupu na burzu v roce 2020 se tržby společnosti zvýšily o více než 2 200 %, což dokládá škálovatelnost obchodního modelu. Společnost sice vykázala za 1. čtvrtletí 2025 čistou ztrátu ve výši 62,4 milionu dolarů a upravenou EBITDA -47 milionů, ale cílem je dosáhnout ziskovosti do konce roku 2026. Hrubá ztrátovost se navíc stabilizovala na 73 %, což je v souladu s cíli firmy a blíží se hodnotám etablovaných hráčů v oboru.

Jedním z největších tahounů budoucího růstu je segment Lemonade Car. Pojištění automobilů představuje v USA trh v hodnotě 350 miliard dolarů a Lemonade v něm začíná nacházet pevné místo. První čtvrtletí 2025 bylo vůbec prvním, kdy růst IFP v segmentu Car překonal růst zbytku portfolia.

Firma využívá telematická data, která jí umožňují lépe cílit na mladé a bezpečné řidiče. V některých státech, kde byla tato data implementována přímo v místě prodeje, vzrostla konverzní míra až o 60 %. Lemonade navíc cíleně oslovuje stávající zákazníky, kteří dosud pojištění vozidel nemají. Ti dohromady utrácejí přes 3 miliardy dolarů ročně za autopojištění u jiných poskytovatelů. Jen v prvním čtvrtletí 2025 se křížový prodej více než zdvojnásobil oproti předchozímu roku.

Díky nedávné expanzi pokrývá Lemonade Car více než 40 % amerického trhu s auty a oslovuje téměř 60 % své zákaznické základny. To firmě vytváří vynikající podmínky pro další růst, pokud se jí podaří tuto příležitost efektivně využít.

Navzdory slibné trajektorii čelí Lemonade celé řadě rizik a výzev. Společnost je zatím ztrátová a cesta k udržitelnému zisku může být delší. Zvýšený počet vydaných akcií (nárůst o 67 % od IPO) znamená ředění pro stávající akcionáře, a pojišťovnictví je odvětví s tvrdou konkurencí i silnou regulací.

Značné riziko představují také katastrofické události, jako například požáry v Kalifornii, které negativně ovlivnily výsledky společnosti. K tomu se přidává i relativně vysoký podíl short pozic – 23 %, což svědčí o skepsi ze strany některých investorů.

Přesto zůstává Lemonade firmou, která má reálný potenciál změnit pravidla hry. Pokud její přístup založený na umělé inteligenci skutečně vytvoří udržitelnou konkurenční výhodu, může se stát klíčovým hráčem na multibilionovém trhu s pojištěním.

En finance, on dit qu'une place sacrée n'est jamais vide. La rotation des valeurs mobilières dans les portefeuilles d'investissement conduit à des dynamiques mitigées dans les indices boursiers. Le Nasdaq Composite est en baisse, le S&P 500 se rapproche de ses records historiques, tandis que le Dow Jones affiche sa meilleure performance par rapport au S&P 500 depuis janvier. L'intérêt pour les anciens leaders s'estompe rapidement, et les retardataires se transforment de vilains petits canards en beaux cygnes.

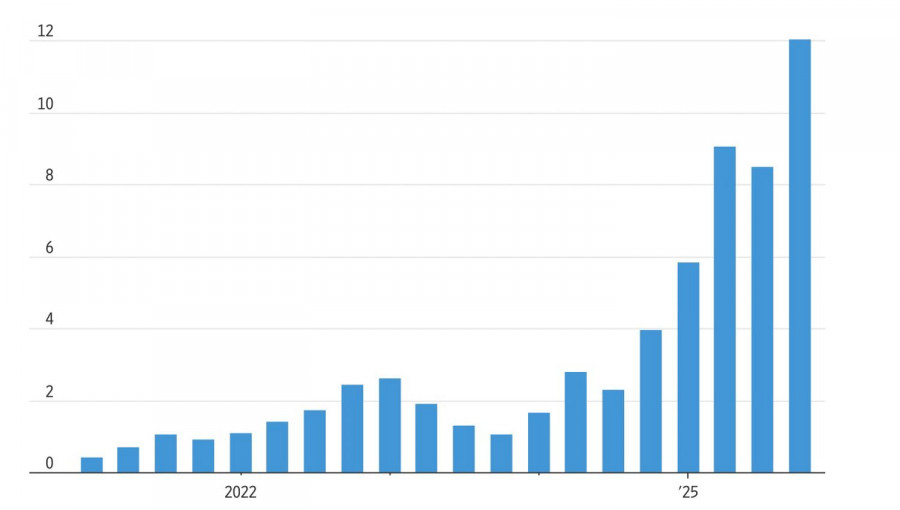

Lorsque les femmes se battent, il est préférable de ne pas se mêler à la bagarre. Cela est également vrai pour les entreprises technologiques. En novembre, Google a annoncé son puissant modèle d'IA, Gemini 3, qui a surpassé la dernière version de ChatGPT dans des tests de référence. En conséquence, tous ceux associés à OpenAI en ont souffert. En particulier, les actions d'Oracle, qui avait obtenu un impressionnant contrat de 300 milliards de dollars avec un fabricant de logiciels il y a trois mois, ont chuté de manière significative. Depuis lors, les actions d'Oracle ont plongé de plus de 30%. L'annonce par l'entreprise de charges plus élevées que prévu a porté un coup supplémentaire.

Dynamique des charges d’Oracle

La réduction des taux agressive de la Fed, accompagnée d'une pause prolongée dans le cycle d'assouplissement monétaire, prive le S&P 500 d'un filet de sécurité. Le secteur technologique, avec ses évaluations fondamentales surévaluées, semble être le plus vulnérable. Il n'est donc pas surprenant que les investisseurs se délestent des actions des « Magnificent Seven » et se tournent vers les banques et même le secteur de l'énergie.

À première vue, la baisse des prix du pétrole rend les entreprises du secteur pétrolier et gazier moins attrayantes. En effet, depuis la fin de 2022, l'indice de l'énergie n'a augmenté que de 4 % comparé au rallye de 79 % du S&P 500. On s'attend à ce que le Brent et le WTI restent sous pression en raison des excédents records du marché au premier semestre 2026. Cependant, les investisseurs ont des raisons convaincantes d'acheter.

Dynamique du S&P 500 et de l'Indice de l'énergie

Les évaluations fondamentales des émetteurs dans le secteur, y compris le notoire ratio cours-bénéfice à terme (P/E), sont les plus basses parmi toutes les entreprises de l'indice boursier large. Même avec des prix du pétrole allant de 50 à 60 dollars par baril, Exxon Mobil a démontré sa capacité à générer un flux de trésorerie substantiel. Au cours des deux derniers mois, le secteur de l'énergie s'est classé deuxième parmi les 11 secteurs du S&P 500 en termes de taux de croissance.

Ainsi, la rotation des titres dans les portefeuilles d'investissement prend de l'ampleur sur le marché boursier américain. Avec les attentes d'un rallye traditionnel de Noël et la confiance dans un cycle accéléré d'assouplissement monétaire par la Fed sous un nouveau président, le S&P 500 est poussé vers des sommets record.

Techniquement, sur le graphique journalier de l'indice boursier large, les haussiers essaient de restaurer la tendance à la hausse. Les positions longues établies lors des rebonds à partir de la juste valeur à 6 845 et au-dessus devraient être maintenues et occasionnellement augmentées vers les objectifs précédemment indiqués de 7 000 et 7 100.

QUICK LINKS

Contactez-nous

Contactez-nous