Poslední krok Nejvyššího soudu ve věci Trump v. Wilcox ještě více upoutává pozornost trhu na rostoucí dopady rozšíření výkonné moci v USA – a výzkumná společnost Jefferies se domnívá, že investoři by to měli začít zohledňovat ve svých cenách.

Strateg Aniket Shah upozornil, že širší posun směrem k „teorii jednotné výkonné moci“ – právní doktríně, kterou přijala Trumpova administrativa – by mohl podstatně změnit správu věcí veřejných v USA a zvýšit politické riziko na finančních trzích.

Tato teorie předpokládá, že prezident má výlučnou kontrolu nad výkonnou mocí, včetně pravomoci odvolávat vedoucí nezávislých agentur a rušit rozhodnutí Kongresu o výdajích.

„Domníváme se, že rozšíření pravomocí prezidenta je pro riziková aktiva nepříznivé a dále oslabí koncept americké výjimečnosti na trzích,“ napsal Shah ve zprávě zaslané klientům ve čtvrtek odpoledne.

Не изкушавайте съдбата! Най-силната правителствена намеса, откакто Санае Такайчи зае поста министър-председател, сериозно уплаши "биковете" при USD/JPY. Финансовият министър Сацуки Катаяма избра правилния момент, за да говори за свободните ръце на Токио в борбата със спекулантите. Ако Япония се намеси на валутния пазар в слабата коледна търговия, рязкото укрепване на йената е гарантирано. Такива, не е ли по-добре да се избягва продажбата на японската валута?

Страховете от слабата йена надвишават опасенията от нарастващите разходи за обслужване на колосалните дългове. Като вносител на енергия, Япония не може да си позволи USD/JPY на нива 160 и нагоре. При такъв валутен курс инфлационните рискове може да се ускорят допълнително, а борбата с инфлацията е основен приоритет за Такайчи. В същото време Доналд Тръмп също иска по-слаб долар. Не е изненадващо, че правителството игнорира увеличението на основната ставка до 0.75%, най-високото ниво от 1995 година насам.

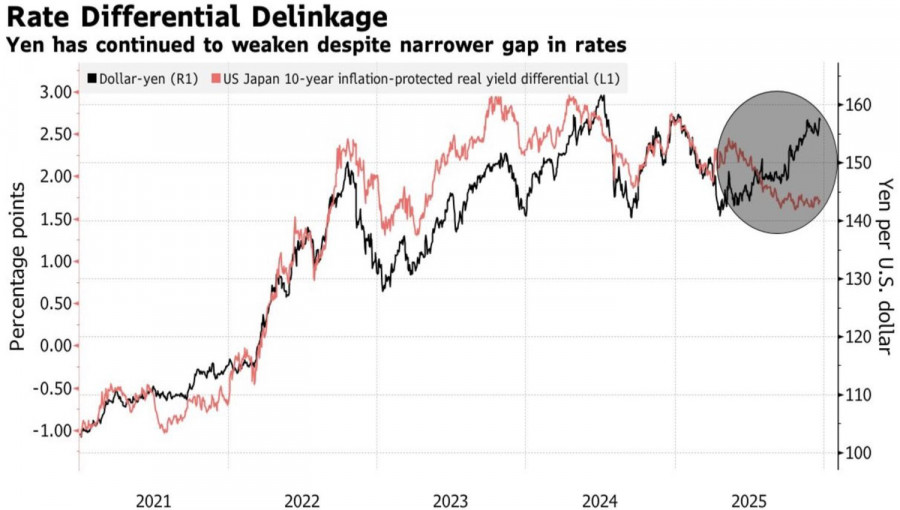

С оглед на недостатъчния ръзъм в USD/JPY в отговор на затягането на паричната политика, кабинета има сериозни основания за намеса. Официални лица твърдят, че движенията на йената на валутния пазар не отразяват фундаменталните реалности. Всъщност, дивергенцията в паричната политика между Федералния резерв и Банката на Япония трябва да стесни спреда на доходността на облигациите и да допринесе за спад в котировките на двойката. Въпреки това, графиките показват значителна дивергенция, която указва ясно подценяване на йената.

Все пак, на пазара съществува мнение, че малко зависи от BoJ. Отслабването на йената е резултат от съмненията на инвеститорите относно способността на Япония да поддържа ред във фискалната си политика. Покачването на доходността на местните облигации потвърждава това. Търговците изискват по-висока премия за риск за държане на активи от Япония. В същото време, изтичането на капитал допринася за покачването на котировките на USD/JPY.

Активите в САЩ наистина изглеждат по-привлекателни. Високата инфлация в Япония прави реалната доходност на местните облигации отрицателна. Освен това, ако както Fed, така и BoJ запазят разходите за заеми на предишните нива, това създава идеални условия за carry trades и за продаване на йената като валута за финансиране.

В резултат, след коледните празници, правителството ще трябва да се бори с пазарите. И се опасявам, че без помощта на Белия дом и Федералния резерв е обречено на провал. В предишни успешни интервенции, Токио показа признаци на отслабване на щатския долар.

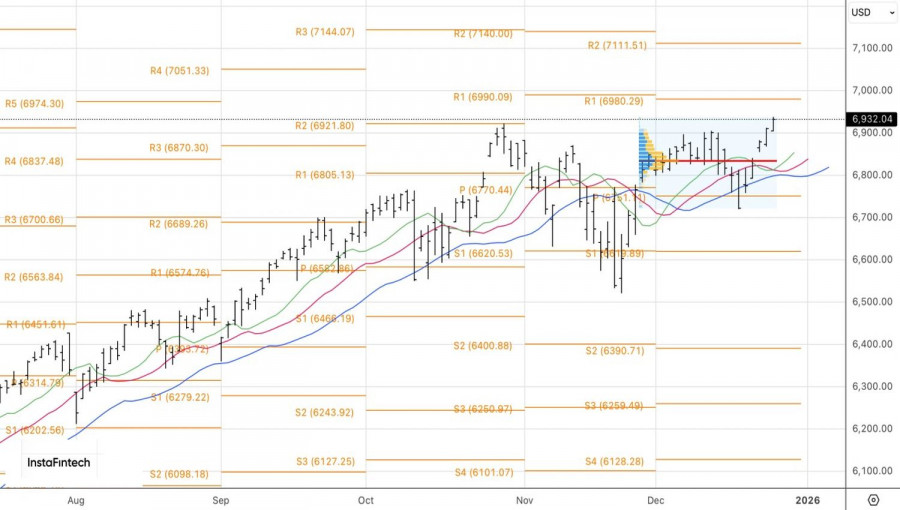

Технически, на дневната графика, USD/JPY формира модели "Double Top" и "Expanding Wedge". Без спад в котировките под линията 1-3 близо до марката от 154.5, е преждевременно да се говори за значителна корекция. Връщане над справедливата стойност на 156.3 ще бъде основа за покупки.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас