Tisková mluvčí Bílého domu Karoline Leavittová tento týden prohlásila, že nový daňový zákon prezidenta Donalda Trumpa nezvýší federální rozpočtový deficit.

Podle ní návrh obsahuje největší úspory v dějinách USA a v příštím desetiletí „ušetří 1,6 bilionu dolarů“. Toto tvrzení však okamžitě vzbudilo pozornost expertů, protože podle nezávislých ekonomických modelů je realita složitější.

Na první pohled se číslo 1,6 bilionu dolarů skutečně zakládá na pravdě – odkazuje na úspory ve výdajích, které návrh zákona přináší. Tento údaj však nezahrnuje náklady na rozsáhlé daňové škrty, jež tvoří hlavní část celého legislativního balíku. Pokud se vezmou v úvahu všechny položky, výsledná bilance je podle Penn Wharton Budget Model zcela odlišná.

Podle této respektované nezávislé analýzy by návrh zvýšil primární deficit o 3,2 bilionu dolarů během příštího desetiletí – a to ještě před započtením nákladů na úroky z dluhu. Jinými slovy: i když návrh skutečně snižuje některé výdaje, ve svém celku prohlubuje strukturální schodek federálního rozpočtu.

Mezi největší nákladové položky patří prodloužení daňových škrtů z roku 2017, které byly původně navrženy jako dočasné. Dále jde o zavedení nových daňových úlev pro přesčasy, snížení úroků z půjček na auta a zvýšení stropu pro daňový odpočet státních a místních daní (tzv. SALT deduction). Tyto daňové výhody ale logicky znamenají nižší příjmy do rozpočtu.

Podle vysokého úředníka Bílého domu je výpočet modelu Penn Wharton „nepřesný“. Tvrdí, že díky daňovým škrtům dojde k vyššímu hospodářskému růstu, který povede k vyšším příjmům z daní, a tím se údajné rozpočtové ztráty částečně nebo úplně vykompenzují. Tento přístup však bývá mezi ekonomy považován za optimistický a obtížně doložitelný.

Zákon přitom obsahuje i škrty v sociálních programech, jako jsou Medicaid (zdravotní péče pro chudé) a potravinové lístky, které mají rozpočtové dopady návrhu alespoň částečně vyvážit. Ani tyto úspory však podle modelu Penn Wharton nestačí pokrýt rozsah daňových škrtů, které jsou podstatně větší.

Nezanedbatelné je také to, koho zákon ve výsledku ovlivní. Odhady ukazují, že nižší příjmové skupiny na zákonu ztratí, zatímco bohatší vrstvy výrazně získají. Konkrétně domácnosti v dolních 20 % příjmového spektra přijdou o více než 1 000 dolarů ročně, zatímco horních 10 % si rozdělí přibližně dvě třetiny všech daňových výhod.

Prezident Trump v úterý osobně navštívil Kapitol, aby se setkal s republikánskými zákonodárci. Tématem bylo hledání kompromisů v klíčových bodech daňového návrhu, zejména pokud jde o škrty v programu Medicaid a o finální podobu SALT odpočtu, který má vliv především na daňové poplatníky v bohatších státech jako Kalifornie nebo New York.

Vzhledem k tomu, že republikáni kontrolují Sněmovnu reprezentantů, mají silnou pozici k prosazení zákona, ale některé návrhy narážejí na odpor i uvnitř strany. Škrty v Medicaid a snižování výdajů na sociální programy jsou pro některé konzervativce atraktivní, zatímco měkčí křídlo GOP má obavy z negativního dopadu na své voliče.

Tisková mluvčí Leavittová trvá na tom, že návrh zákona je zodpovědnou reformou, která nepovede k růstu deficitu. Ekonomové a analytici však na základě dostupných údajů dospívají k jinému závěru.

Tvrzení o „největších úsporách v dějinách USA“ není zcela nepodložené, ale vytržení z kontextu může být zavádějící. Pokud se na legislativu podíváme v celku, pak je jasné, že škrty výdajů jsou převáženy masivními daňovými úlevami, jejichž přínos pro hospodářský růst je nejistý.

Rozpočtová analýza podle standardních ekonomických modelů naznačuje, že návrh zákona významně zvyšuje strukturální deficit, a to i při započtení pozitivních efektů na HDP. Z politického hlediska jde však také o posílení Trumpovy volební agendy, která staví na snižování daní a redukci federální vlády.

Daňový návrh se tak stává nejen klíčovým prvkem fiskální politiky, ale také lakmusovým papírkem pro budoucí směřování ekonomiky USA. Otázka nezní jen, zda návrh „šetří“, ale kdo skutečně šetří – a kdo nakonec zaplatí účet.

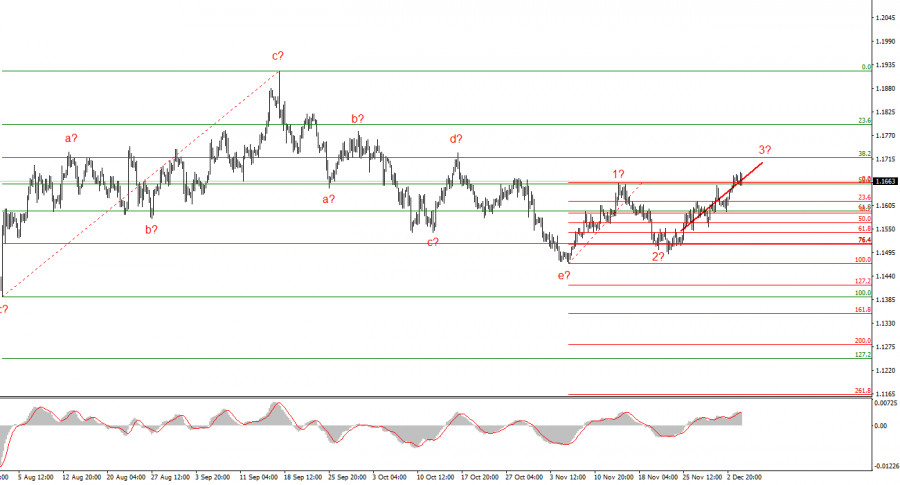

Вълновата структура на 4-часовия график на EUR/USD се е променила, но като цяло остава доста разбираема. Няма съмнение за отменяне на възходящия тренд, който започна през януари 2025, но вълновата структура стана значително по-сложна и удължена от 1 юли насам. Според мен инструментът завърши формирането на корективната вълна 4, която прие много нетрадиционна форма. В тази вълна наблюдаваме изключително корективни модели, така че няма съмнение за корективния характер на спада.

Според мен формирането на възходящия сегмент от тренда все още не е завършило, а неговите цели се простират чак до нивото 1.25. Серията a-b-c-d-e изглежда завършена; затова през следващите седмици очаквам формирането на нова възходяща вълнова последователност. Виждали сме предполагаемите вълни 1 и 2, а инструментът в момента формира вълна 3 или c. Очаквам, че в тази вълна инструментът ще се повиши поне до 1.1717, което съответства на 38.2% Фибоначи ниво. Не изключвам и сценарий, при който възходящата вълнова последователност приема структура от пет вълни.

Курсовият обмен EUR/USD едва се промени в четвъртък, но запази възходящо настроение. Нека напомня, че тази седмица видяхме поне четири важни икономически индикатора, публикувани за САЩ и еврозоната. В Европа, инфлацията за ноември леко надхвърли пазарните очаквания. Въпреки това, годишният резултат от 2.2% не оказва натиск върху позицията на ЕЦБ относно паричната политика. По-важни доклади дойдоха от САЩ, включително ISM PMI за индустрията и услугите. Производството излезе под очакванията, докато услугите над тях — общо взето неутрален изход.

Но докладът от ADP не може да бъде наречен "неутрален" при никакви обстоятелства. Въпреки минималните пазарни очаквания (само +5–10 хиляди нови работни места), дори те не бяха изпълнени. Пазарът на труда в САЩ загуби 32,000 работни места. Докато тази цифра може и да не е напълно точна — ADP не отчита някои сектори — частният сектор загуби точно толкова служители. Освен това, това отразява сумата от наемания, уволнявания и съкращения. С други думи, бизнесите може да са били активни в нишите, но са изпитали още повече съкращения. Бизнесите може да не са изпълнили целенасочени съкращения, но работниците са могли сами да напуснат.

Този доклад показва, че пазарът на труда продължава да се охлажда и Федералният резерв ще трябва да сниши лихвените проценти следващата седмица за трети пореден път, без да чака публикването на Nonfarm Payrolls и нивото на безработицата. Спросът за валутата спада тази седмица, което напълно се съгласува с текущата вълнова картина и моите очаквания. Обаче отбелязвам, че характерът на текущото покачване не е импулсен. Следователно, това, което наблюдаваме сега, е формирането на друга корективна структура.

Базирайки се на моя анализ на EUR/USD, заключавам, че инструментът продължава да формира възходящ сегмент от тренда. През последните няколко месеца пазарът взе пауза, но политиките на Доналд Тръмп и Федералния резерв остават значими фактори, които могат да отслабят щатския долар в бъдеще. Целите на текущия тренд сегмент могат да се разширят до нивото 1.25. Засега възходящата вълнова последователност може да продължи да се формира. Очаквам, че от текущите нива формирането на третата вълна от тази последователност ще продължи, която може да бъде както вълна c, така и вълна 3. В момента оставам в дълги позиции с цели в диапазона 1.1670–1.1720.

В по-малък мащаб целият възходящ сегмент от тренда е видим. Вълновата структура не е най-стандартната, тъй като корективните вълни се различават по размер. Например, по-голямата вълна 2 е по-малка от вътрешната вълна 2 в рамката на вълна 3. Но това може да се случи. Нека напомня, че е най-добре да се идентифицират ясни структури на графиките, вместо да се опитва да се обозначава всяка една вълна. В момента, възходящата структура не буди съмнения.

Ключови принципи на моя анализ:

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас