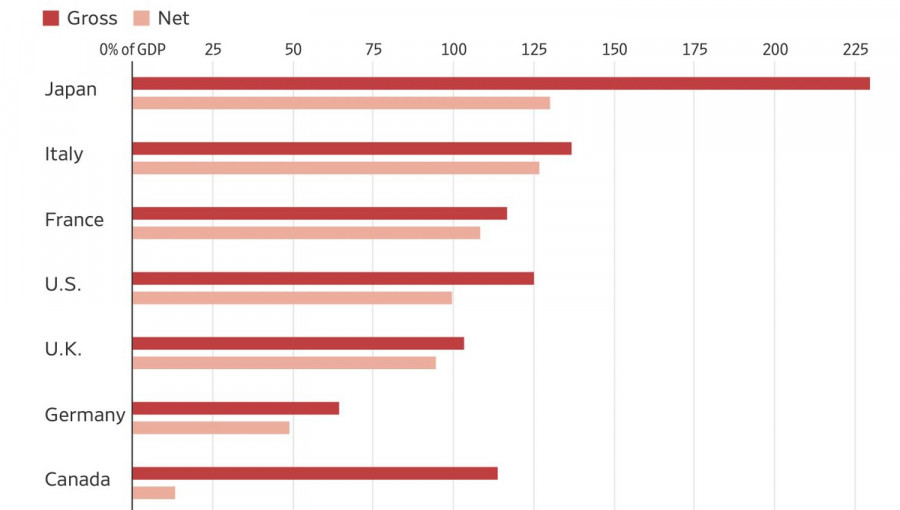

В продължение на десетилетия американският долар се счита за надежден актив, тъй като САЩ последователно изпълняват своите задължения. Въпреки това, с натрупването на дълговете, разходите за тяхното обслужване нарастват. Разходите за плащане на лихви надвишават разходите за отбрана и представляват около 17% от бюджета. Междувременно, CBO прогнозира, че националният дълг ще се увеличи до 129% от БВП до 2034 година. В резултат на това инвеститорите натрупват съмнения относно способността на зелената валута да продължи да служи като актив-убежище.

Увеличаването на данъците е непопулярна мярка. Единствената приемлива опция за намаляване на бюджетните разходи е понижаването на лихвения процент по федералните фондове. Ако той спадне до целта от 1%, която Доналд Тръмп е поставил, разходите по обслужването на дълга ще намалеят значително. Не е изненада, че обитателят на Белия дом увеличава броя на своите марионетки във FOMC. Първоначално това беше Стивън Мур, който гласуваше за намаление на разходите по заемите с 50 базисни пункта на всяка среща на Комитета. Сега, вниманието вероятно ще се насочи към Кевин Хасет.

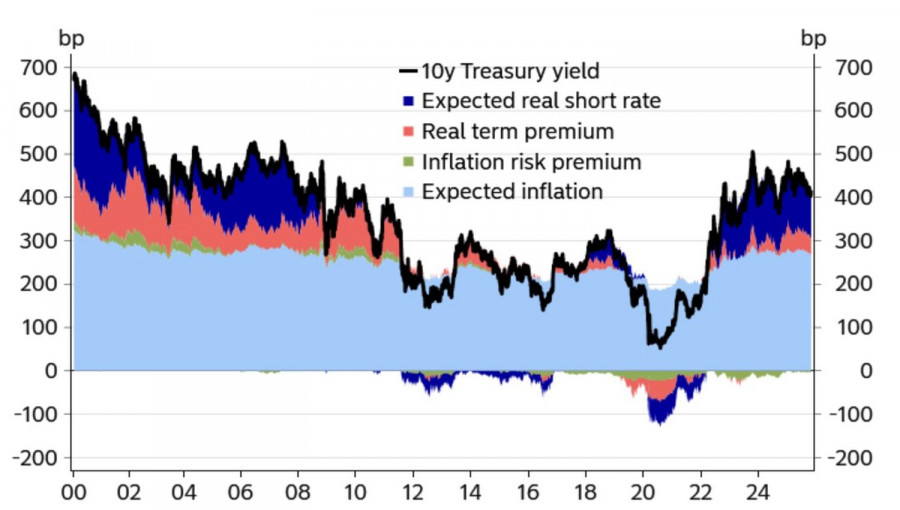

На теория, понижаването на лихвения процент по федералните фондове намалява доходността на американските държавни облигации и понижава бюджетните разходи по обслужването на дълга. Въпреки това, агресивното намаляване на лихвите от страна на Федералния резерв ще предизвика сериозни опасения за нарастване на инфлацията. Това ще доведе до разпродажба на държавни облигации от инвеститорите и повишаване на тяхната доходност. Амбициозният план на Доналд Тръмп е малко вероятно да стане реалност. Но той все още не го знае.

Плановете на президента на САЩ за понижаване на основния лихвен процент са добре известни и оказват натиск върху долара поради увеличената вероятност за продължаване на паричната експанзия от страна на Федералния резерв, която в момента е 88% за месец декември. Фючърсният пазар оценява 21% вероятност за намаление на разходите по заемане на средства до 3.5% през януари. Ако данните за заетостта от ADP разочароват и Джером Пауъл и Мишел Бауман направят 'мек' изказвания, тази цифра ще нарасне. А заедно с нея, ще се увеличат и котировките на EUR/USD.

Когато инвеститорите започнат да се съмняват в способността на американския долар да служи като безопасен актив, те търсят други опции. Стабилна Европа е подходяща за тези цели. Президентът на ЕЦБ Кристин Лагард и президентът на Бундесбанк Йоахим Нагел вярват, че лихвените проценти са там, където трябва да бъдат, и че инфлацията е под контрол. Германецът твърди, че паричната политика е неутрална. Техните изказвания са подкрепени от цените на потребителските стоки, които са замразени близо до целта на ЕЦБ от 2%.

Така, ЕЦБ не възнамерява да понижава лихвените проценти, за разлика от Фед, който ще го направи. Това може да се дължи на натиска от Доналд Тръмп или на замръзващия пазар на труда.

Технически, на дневната графика, EUR/USD проби под тренд линията и образува пин бар с дълга долна сянка. В резултат на това трейдърите увеличиха дългите позиции, установени от 1.1535. Целевите нива са зададени на 1.1700 и 1.1750.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас